Введение

Характерные особенности спутниковых систем телекоммуникаций (ССТ) как: глобальность охвата услугами; оперативность организации каналов практически с любого места; восприимчивость к внедрению современных технологий; возможность передачи значительных информационных потоков с заданными показателями качества; обеспечение оперативного решения проблемы “последней мили”; стойкость к несанкционированному вмешательству, – обуславливают широкое использование ССТ при решении задач информационного обеспечения даже в условиях значительной конкуренции со стороны наземных систем связи. Наземные телекоммуникационные сети, включая и волоконно-оптические линии связи, при всех их видимых преимуществах, не могут полностью решить задачи предоставления доступа к информации (телевизионные и радиовещательные программы, Интернет, базы данных, услуги мультимедиа и другие услуги) вне зависимости от месторасположения и мобильности пользователя. Создать наземную ретрансляционную сеть, охватывающую всю территорию региона или страны, протянуть к каждому населенному пункту, к каждому дому оптическую линию или кабель теоретически возможно, но практически не целесообразно, поскольку это требует значительного времени и больших капитальных затрат. По оценкам специалистов, затраты на построение наземных сетей для покрытия услугами, например цифрового вещания, 10% остатка территории страны (в основном труднодоступные и малонаселенные районы) сопоставимы со стоимостью работ по покрытию 90% территории. В Украине, где в более пятой части населенных пунктов проживает менее 100 человек, эта проблема усугубляется.

В условиях повсеместного перехода на цифровые форматы вещания и значительного роста информационных потоков требования обеспечения полного покрытия телекоммуникационными услугами всех пользователей могут быть удовлетворены только при использовании спутниковых технологий связи.

Существенным недостатком ССТ является значительная стоимость ресурсов спутниковых каналов. Влияние этого фактора может быть уменьшено. Во-первых, плата за ресурсы может быть сравнима с затратами на построение наземных сетей для труднодоступных, отдаленных и малонаселенных участков территории. Во-вторых, стоимость ресурсов ССТ не зависит от размеров территории и количества пользователей, и при привлечении большего количества пользователей удельные затраты могут оказаться ниже чем в системах, построенных на основе наземных каналов связи.

Перечисленные и другие факторы обуславливают необходимость аналитического обзора состояния и тенденций развития рынка спутниковых телекоммуникаций. В дальнейшем будут рассматриваться только системы, использующие космические аппараты (КА), расположенные на геостационарной орбите (ГСО), позволяющие предоставлять широкополосные услуги связи на постоянной основе. За предыдущие годы аналогичные обзорные материалы были опубликованы в журнале «Зв’язок» № 4 – 6 за 2001 г. и № 1 – 2 за 2009 г.

Обобщенная характеристика систем

Потребности в спутниковых каналах в первую очередь удовлетворяются за счет запуска новых космических аппаратов, однако постоянства в приросте количества запусков не наблюдается. В последнее двадцатилетие ежегодно на ГСО выводилось от 14 (2001 г.) до 32 (1996 г.) КА и завершали свою работу от 7 (2000 г.) до 17 (2006 г.) спутников. Значительная часть спутников выводилась на замену КА, выработавшим свой ресурс и сошедшим с орбиты по другим причинам. Динамика роста количества задействованных коммерческих КА за период, начиная с 1998 г, проиллюстрирована диаграммой, изображенной на рис. 1. За исключением экспериментальных, специализированных КА и спутников двойного назначения на ГСО по состоянию на февраль 2014 г. функционирует 340 связных спутников.

За 15-летний период ежегодный усредненный прирост их численности составляет примерно 2,5%, то есть через ближайшие 5 лет следует ожидать увеличения количества спутников на ГСО до 375. Однако рассматривать количество новых запусков как критерий роста потребностей в каналах ССТ недостаточно. По объему полезной телекоммуникационной нагрузки КА могут значительно отличаться, их условно принято разделять на три класса:

За 15-летний период ежегодный усредненный прирост их численности составляет примерно 2,5%, то есть через ближайшие 5 лет следует ожидать увеличения количества спутников на ГСО до 375. Однако рассматривать количество новых запусков как критерий роста потребностей в каналах ССТ недостаточно. По объему полезной телекоммуникационной нагрузки КА могут значительно отличаться, их условно принято разделять на три класса:

- малые спутники с полезной нагрузкой до 20 стволов;

- средние спутники с полезной нагрузкой до 50 стволов;

- тяжелые или большие спутники с полезной нагрузкой более 50 стволов.

Распределение КА по классам учтено при построении диаграммы на рис.1.

Происхождение термина «тяжелый» непосредственно связано с его весом. В первую очередь это касается оборудования, установленного на платформе: мощный блок питания с солнечными батареями большого размера, полезная нагрузка (транспондеры) либо большого объема, либо с большой выходной мощностью; несколько антенных систем, которые могут включать антенны большого диаметра (до 12 м — 18 м); другое вспомогательное оборудование. На данный момент (начало 2014 г.) действующие КА, в том числе и устаревшие, построены на платформах 33 типов, доля которых в общем количестве проиллюстрирована диаграммой на рис. 2.

Разработка и производство платформ сосредоточено на 14 фирмах:

Разработка и производство платформ сосредоточено на 14 фирмах:

- США: Space Systems/Loral (SS/L), Lockheed Martin (LM), Boeing, Orbital Sciences Corporation (OSC);

- Европы: EADS Astrium, Thales Alenia Space (TAS);

- России: JSC Information Satellite Systems (JSC), Khrunichev State Research and Production Space

- Center (KRPSC), Korolyov Rocket and Space Corporation Energia (Energia);

- Индии: Indian Space Research Organisation (ISRO),

- Китая: China Academy of Space Technology (CAST);

- Японии: Mitsubishi Electric (MELCO), NEC;

- Израиля: Israel Aerospace Industries (IAI).

Американскими фирмами произведено 60% установленных и эксплуатируемых платформ, европейскими – 25%.

Платформы LS1300, A2100, ES3000, SB4000, BSS702 являются основой тяжелых КА, Star 2, SB3000, BSS601, MSS2500, I3000, DFH-4 – средних, I2000, Star 1, DFH-3, SB2000, Amos – малых.

Экономически более эффективны тяжелые КА. При достаточно больших общих затратах на их производство и запуск (до 400 млн. долл.) стоимость одного ствола тяжелого КА ниже, чем у спутников других типов. Например, приведенная стоимость ствола у КА Intelsat 907 (300 млн. долл., 90 стволов) почти в три раза ниже, чем у малого спутника Badr 3 (200 млн. долл., 20 стволов). Помимо этого тяжелый КА имеет более широкие возможности для предоставления услуг в значительно большем объеме. Это поясняет тенденцию к запуску более эффективных в отношении прибыль-цена тяжелых КА. Если в 1998 г. доля больших КА составляла чуть меньше 6%, то к 2013 г. она возросла почти до 32%. Доля малых КА падает, средних – остается примерно на том же уровне.

Гарантированный срок службы большинства из действующих КА превышает 15 лет. Дальнейшее его повышение не имеет особого смысла, поскольку за данный период времени происходит смена технологий. Около 40% выведенных на ГСО спутников отработали менее трети гарантированного ресурса. Старейшие из действующих КА: Easfi 1 (c 1981 г.), TDRS 3 (с 1988 г.), TDRS 5, Inmarsat 2F2 (с 1991 г.).

340 функционирующих КА входят в состав 82 ССТ, принадлежащих 57 операторам. Перечень ССТ с указанием стран регистрации систем, общего количества зарегистрированных КА и планов пополнения группировок КА приведен в таблице 1. Помимо приведенных там операторов, услуги телекоммуникаций предоставляют операторы, не имеющие собственных ССТ и арендующие ресурсы спутниковых каналов у других систем. К ним относятся Dish Network, Intersputnik, Datakom (MCI или Indostar) и другие.

340 функционирующих КА входят в состав 82 ССТ, принадлежащих 57 операторам. Перечень ССТ с указанием стран регистрации систем, общего количества зарегистрированных КА и планов пополнения группировок КА приведен в таблице 1. Помимо приведенных там операторов, услуги телекоммуникаций предоставляют операторы, не имеющие собственных ССТ и арендующие ресурсы спутниковых каналов у других систем. К ним относятся Dish Network, Intersputnik, Datakom (MCI или Indostar) и другие.

Отмеченные в предыдущем обзоре тенденции к укрупнению ССТ и монополизации рынка спутниковой связи сохраняются. Два года назад находящиеся под контролем оператора Eutelsat системы Atlantic Bird, Eurobird, Eutelsat, Hotbird были объединены в одну ССТ под общим названием Eutelsat.

Проявляется как фактор монополизации, стремление к контролю более крупных операторов над менее значительными ССТ. Вторая по значимости корпорация SES S.A. кроме собственного флота контролирует: 70% активов ССТ Ciel, 49% – ССТ Quetzsat, 35% – ССТ Yachsat. Третьей по величине организации Eutelsat принадлежит около 30% акций оператора Hispasat.

Неоднократные попытки организации Eutelsat получить контроль над мексиканским оператором Satmex и тем самым укрепить свое положение на латиноамериканском рынке увенчались успехом. 31 июля 2013 года было подписано соглашение, согласно которому Eutelsat за 831 млн. долл. приобрел 100% уставного капитала Satmex со всеми обязательствами. Также был проявлен интерес к приобретению ССТ HellasSat. Как конкурент в предполагаемой сделке выступил консорциум SES S.A., но в результате ССТ HellasSat была продана оператору ASCO за 208 млн. евро. В планах ASCO анонсируется намерение к 2020 году стать одним из пяти крупнейших спутниковых операторов в мире.

В марте 2012 г. в спутниковую группировку американского оператора Echostar влились ССТ ICO G и ССТ Terrestar, предоставляющие услуги связи и вещания мобильным абонентам. КА ICO G был ориентирован на те же задачи, что возлагались на ранее планируемый к запуску КА Echostar 13.

Китайским оператором ABS приобретена ССТ MBSat (Япония), обеспечивающая услугами мобильного телевизионного вещания восточную Азию.

В конце 2013 года оператор Spacecom официально уведомил о намерениях либо продать спутниковую группировку Amos, либо слить ее с другой ССТ.

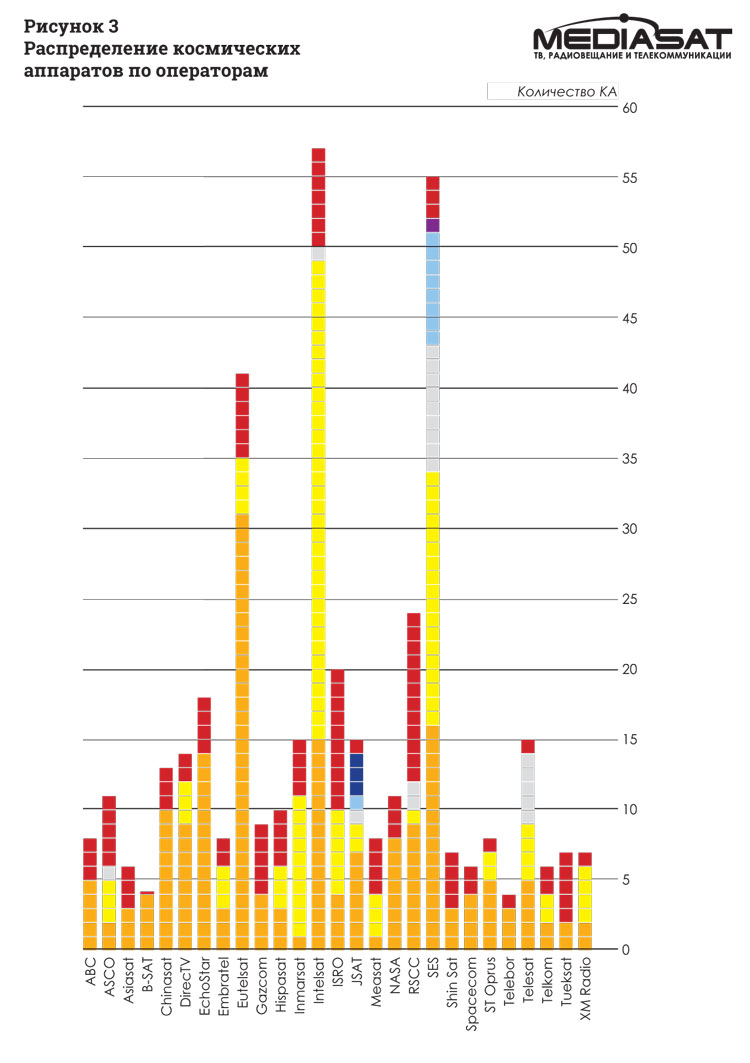

С учетом данных и других изменений, произошедших на рынке спутниковой связи, перспектив развития спутниковых группировок приведена диаграмма (рис. 3), характеризующая количественный состав космического флота операторов. Вклады ССТ, принадлежащие одному оператору, отличаются цветом. Красному цвету соответствуют планы запусков на ближайшие 4 года.

С учетом данных и других изменений, произошедших на рынке спутниковой связи, перспектив развития спутниковых группировок приведена диаграмма (рис. 3), характеризующая количественный состав космического флота операторов. Вклады ССТ, принадлежащие одному оператору, отличаются цветом. Красному цвету соответствуют планы запусков на ближайшие 4 года.

Из диаграммы видно, что на фоне всех операторов по объему космических группировок резко выделяются три организации: Intelsat, SES S.A., Eutelsat. В совокупности они владеют около 40% космического флота. Как проявление тенденций к укрупнению рынка отметим, что половина спутников связи принадлежит 10% операторов.

Процесс монополизации рынка спутниковой связи, проявляющийся в слияниях и поглощениях ССТ, не является сдерживающим фактором развития малых по количеству КА систем. Планируются не только запуски спутников на замену КА, отработавшим свой срок, но и создание новых систем, в том числе национальных ССТ (НССТ) новых игроков на рынке спутниковой связи. Перечень проектируемых и строящихся ССТ приведен в табл. 2.

За 5 лет, прошедшие от даты публикации предыдущего обзора, созданы и начали функционировать новые ССТ: Quetzsat, COMS, Luch, Mexsat, Viasat и НССТ следующих стран: Великобритании (Hylas), Объединенных Арабских Эмиратов (Yachsat), Бермуд (Bermudasat), Шри Ланки (Supremesat), Азербайджана (AzerSpace), Катара (Es’hail), Боливии (Tupac Katari). Возобновили работу национальные системы Казахстана (Kazsat), Нигерии (Nigcomsat), африканская региональная система Rascom.

За 5 лет, прошедшие от даты публикации предыдущего обзора, созданы и начали функционировать новые ССТ: Quetzsat, COMS, Luch, Mexsat, Viasat и НССТ следующих стран: Великобритании (Hylas), Объединенных Арабских Эмиратов (Yachsat), Бермуд (Bermudasat), Шри Ланки (Supremesat), Азербайджана (AzerSpace), Катара (Es’hail), Боливии (Tupac Katari). Возобновили работу национальные системы Казахстана (Kazsat), Нигерии (Nigcomsat), африканская региональная система Rascom.

Работы по ранее анонсированным проектам ССТ S2M (ОАЭ), Smartsat (Иордания), Zohreh (Иран), Canuk (Канада) прекращены либо приостановлены.

При проектировании 131 новых КА из 165 анонсированных приоритет отдано упомянутым ранее, наиболее часто используемым типам: LS1300 – 23 КА, ES3000 – 15 КА, BSS702 – 13 КА, DFH4 – 9 КА, EX1000 – 8 КА. У 32 спутников пока не выбран тип платформы. Следует отметить более интенсивный выход на внешние рынки платформ китайского и российского производства. Около половины КА новых НССТ проектируются на платформах DFH4 и Express.

В отличие от прошлых лет сейчас ряд стран, которые трудно отнести к космическим державам, при разработке новых КА стали ориентироваться на платформы национального производства. Пока национальных производителей оборудования мало: Аргентина – платформа Arsat bus на всех трех КА НССТ Arsat; Турция – платформа TIA на двух новых КА Turksat 6A, Turksat 7A; Иран – платформа SIA1800 на КА QAEM. Хотя Украина относит себя к космической державе, но для нее национальный спутник строит Россия при посредничестве Канады.

Ресурсы ССТ

Ресурсы КА и ССТ в целом зависят от объема выведенной на ГСО полезной нагрузки, определяемой количеством стволов или транспондеров. К концу 2013 года на действующих спутниках для организации каналов могло быть задействовано в совокупности около 14 тысяч стволов, включая и резервные.

С позиции предоставления телекоммуникационных услуг наиболее важными показателями, определяющими возможности спутниковых каналов, являются:

- энергетика канала или мощность, которую можно использовать для передачи информации (энергетический ресурс);

- частотный ресурс (ЧР) или полоса частот, определяющая объем информации, который может быть переданным по каналу связи.

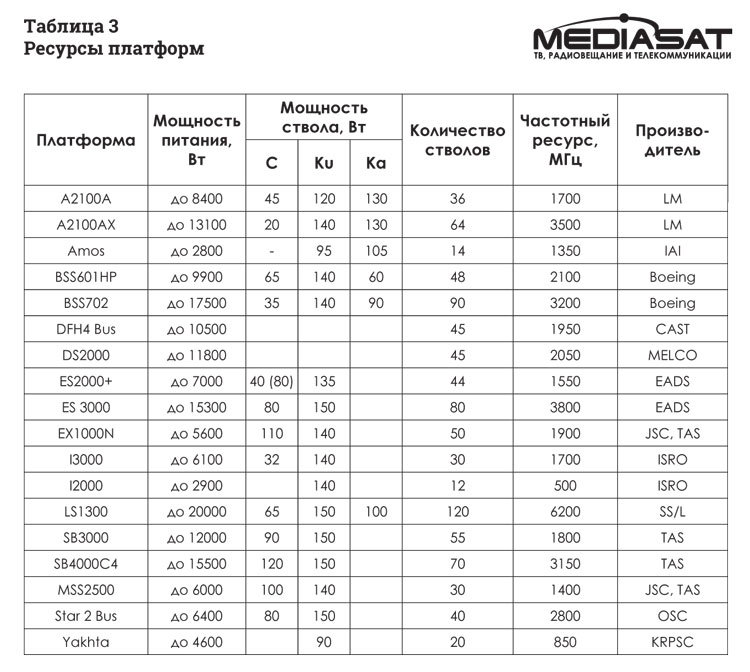

Выборки ресурсных показателей, используемых в КА платформ, приведены в табл. 3.

Энергетическая оснащенность ствола увеличилась: в диапазоне Ku до 130 — 150 Вт, в диапазоне С – до 40 – 60 Вт, а у некоторых стволов до 120 Вт. Мощность, приходящая на единицу полосы, достигла значений (1,2 – 1,3) Вт/МГц и более, что позволило использовать в канале более эффективные сигнально-кодовые конструкции (СКК). Больший энергетический ресурс гарантирует прием сигнала со спутника на антенну малого размера без потери качества информации.

Энергетическая оснащенность ствола увеличилась: в диапазоне Ku до 130 — 150 Вт, в диапазоне С – до 40 – 60 Вт, а у некоторых стволов до 120 Вт. Мощность, приходящая на единицу полосы, достигла значений (1,2 – 1,3) Вт/МГц и более, что позволило использовать в канале более эффективные сигнально-кодовые конструкции (СКК). Больший энергетический ресурс гарантирует прием сигнала со спутника на антенну малого размера без потери качества информации.

Пропорциональной зависимости между количеством стволов и ЧР нет. Даже однотипные платформы могут оборудоваться транспондерами разной емкости (от 24 МГц до 500 МГц). Хотя значение полосы ствола никакими документами не регламентируется, большее распространение получили стволы с полосой 27 МГц, 33 МГц, 36 МГц, 54 МГц и 72 МГц. Часто встречающийся термин «эквивалентный ствол» относится к стволу с полосой 36 МГц.

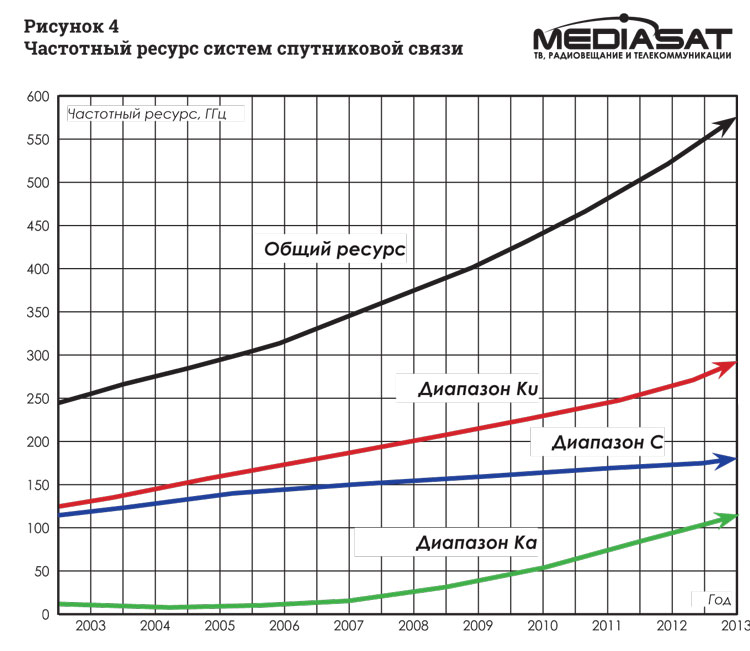

При таком разнообразии номенклатуры транспондеров наиболее информативным параметром для оценки частотного ресурса спутника или ССТ в целом является суммарная полоса частот стволов. Тенденции роста общей емкости спутниковых каналов всех ССТ иллюстрируются графиками, приведенными на рис. 4.

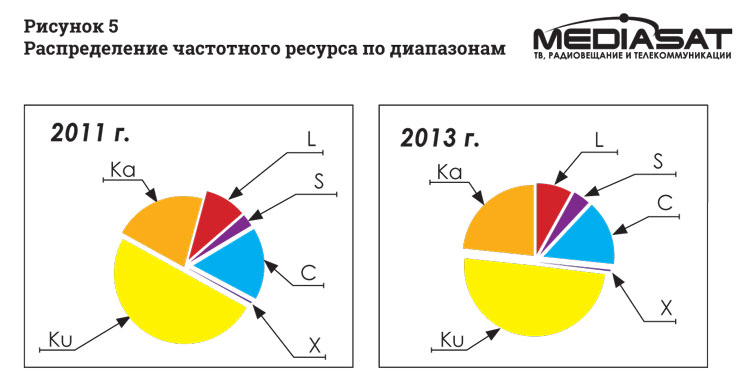

Суммарная полоса выведенных на ГСО стволов превысила 570 ГГц, что соответствует информационной емкости до 2500 Гбит/с. Распределение частотного ресурса по диапазонам к концу 2013 г. приведено на рис. 5. Там же, для сравнения, показано распределение ресурса двухлетней давности. За столь незначительный отрезок времени доля диапазона Ka увеличилась с 14,4% в октябре 2011 года до 18,9% (декабрь 2013 г.). Объем ЧР в данном диапазоне возрос на 85%, в то время как в диапазоне Ku на 20%, а в диапазоне С на 5%.

Суммарная полоса выведенных на ГСО стволов превысила 570 ГГц, что соответствует информационной емкости до 2500 Гбит/с. Распределение частотного ресурса по диапазонам к концу 2013 г. приведено на рис. 5. Там же, для сравнения, показано распределение ресурса двухлетней давности. За столь незначительный отрезок времени доля диапазона Ka увеличилась с 14,4% в октябре 2011 года до 18,9% (декабрь 2013 г.). Объем ЧР в данном диапазоне возрос на 85%, в то время как в диапазоне Ku на 20%, а в диапазоне С на 5%.

При ежегодном увеличении количества КА на 2,5% ежегодный прирост частотного ресурса заметно больше – до 10%, что связано с запуском «тяжелых» КА. Наблюдался примерно линейный рост ЧР в диапазонах C и Ku с несколько большим коэффициентом прироста в диапазоне Ku – 8,9% за год против 5,6% за тот же период в диапазоне С. Прирост ресурса в диапазоне Ка более чем в два раза выше. Более того, с 2009 г. он начал существенно расти. Если с 2003 г. прирост составлял около 16% в год, то с 2009 г частотный ресурс прирастает со скоростью порядка 50% за год. В первую очередь это поясняется незанятостью диапазона Ка и более легкой процедурой получения частотно-орбитального ресурса под запуск нового КА. Однако такая тенденция продолжаться долго не сможет, возможности диапазона Ка так же ограничены.

При ежегодном увеличении количества КА на 2,5% ежегодный прирост частотного ресурса заметно больше – до 10%, что связано с запуском «тяжелых» КА. Наблюдался примерно линейный рост ЧР в диапазонах C и Ku с несколько большим коэффициентом прироста в диапазоне Ku – 8,9% за год против 5,6% за тот же период в диапазоне С. Прирост ресурса в диапазоне Ка более чем в два раза выше. Более того, с 2009 г. он начал существенно расти. Если с 2003 г. прирост составлял около 16% в год, то с 2009 г частотный ресурс прирастает со скоростью порядка 50% за год. В первую очередь это поясняется незанятостью диапазона Ка и более легкой процедурой получения частотно-орбитального ресурса под запуск нового КА. Однако такая тенденция продолжаться долго не сможет, возможности диапазона Ка так же ограничены.

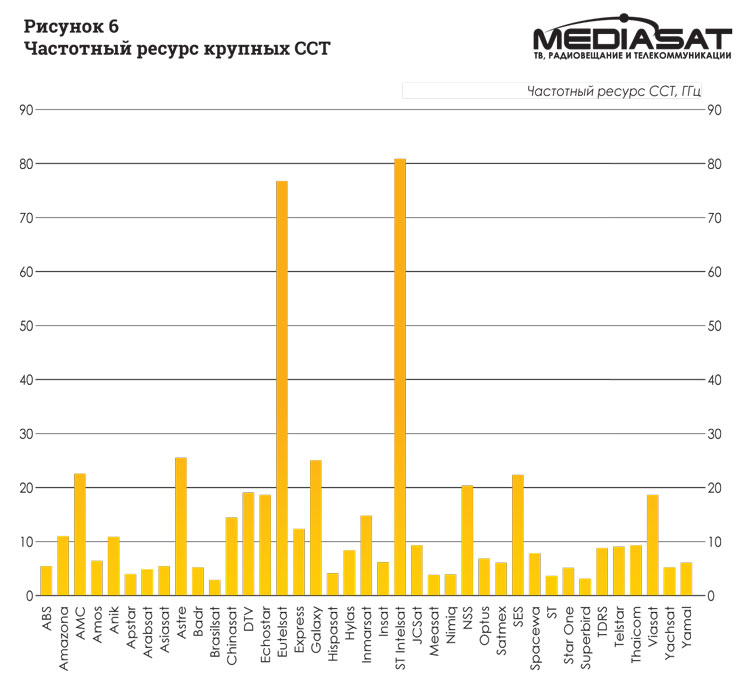

В совокупности за 10 лет суммарная полоса спутниковых каналов выросла примерно в 2,3 раза. Для сравнения возможностей ССТ ЧР наиболее крупных спутниковых группировок приведен в виде диаграммы на рис. 6.

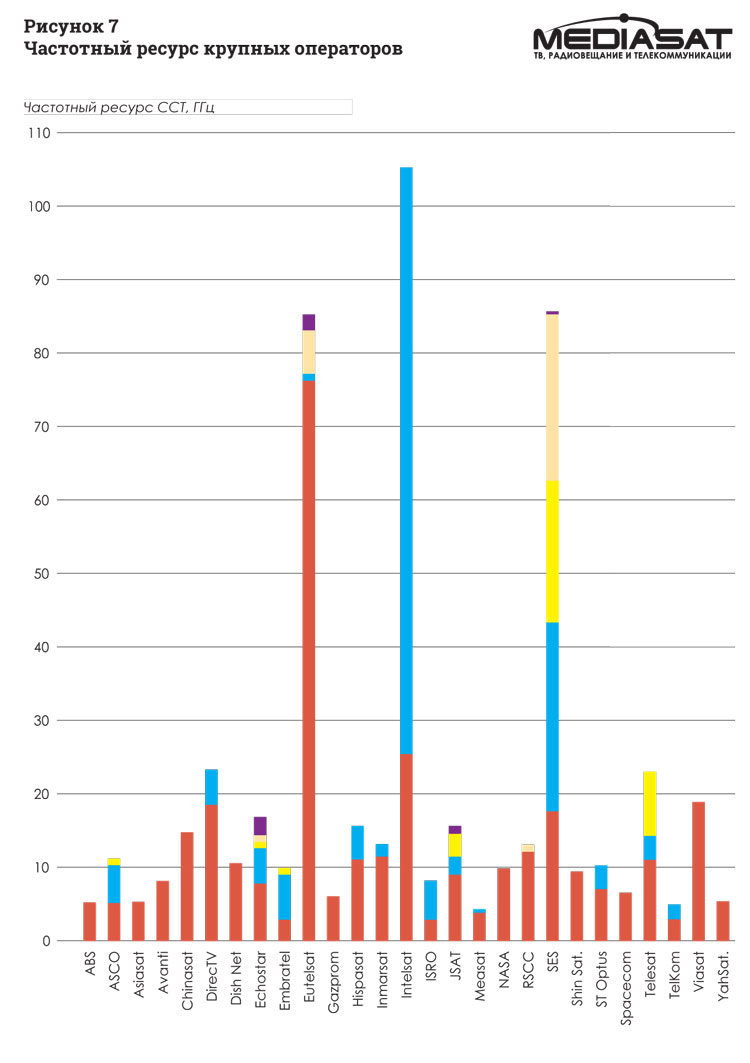

ССТ Intelsat и ССТ Eutelsat (после объединения) резко выделяются от остальных объемом частотного ресурса и, следовательно, своими возможностями. Отметим, что значительную часть прироста частотного ресурса ССТ Eutelsat обеспечил запуск КА Eutelsat Kasat 9А с 80 широкополосными транспондерами в диапазоне Ка. Присутствие на диаграмме ССТ Viasat обусловлено тем, что КА Viasat 1 имеет аналогичные параметры. В общем, на долю восьми ССТ, что составляет примерно десятую часть их общего количества, приходиться чуть более 50% ЧР. Подобная диаграмма распределения ЧР крупных операторов приведена на рис. 7.

ССТ Intelsat и ССТ Eutelsat (после объединения) резко выделяются от остальных объемом частотного ресурса и, следовательно, своими возможностями. Отметим, что значительную часть прироста частотного ресурса ССТ Eutelsat обеспечил запуск КА Eutelsat Kasat 9А с 80 широкополосными транспондерами в диапазоне Ка. Присутствие на диаграмме ССТ Viasat обусловлено тем, что КА Viasat 1 имеет аналогичные параметры. В общем, на долю восьми ССТ, что составляет примерно десятую часть их общего количества, приходиться чуть более 50% ЧР. Подобная диаграмма распределения ЧР крупных операторов приведена на рис. 7.

По коммерческим соображениям ряд операторов, несмотря на значительный собственный частотный ресурс, арендует каналы или приобретает стволы у других ССТ, например:

По коммерческим соображениям ряд операторов, несмотря на значительный собственный частотный ресурс, арендует каналы или приобретает стволы у других ССТ, например:

- EchoStar: все ресурсы спутников AMC 15 (SES), AMC 16 (SES), Nimiq 5 (Telesat);

- Embratel: 18 стволов КА NSS 10 (SES) под названием StarOne C12;

- Eutelsat: половину емкости КА Express AM22 (RSCC) и 4 ствола КА Telstar 12 (Telesat);

- Indostar: все стволы диапазона S КА SES 7 (SES) под названием Indostar 2;

- RSCC: спутник DTV 1R (Direc TV) полностью;

- Telenor: 18 эквивалентных (6 физических) стволов КА Intelsat 1002 (Intelsat);

- Sky Perfect JSAT: 5 стволов КА Intelsat 15 (Intelsat);

- Direc TV: спутник Galaxy 3C (Intelsat);

- Dish Network: спутник Quetzsat 1 (QuetzSat).

На диаграмме (рис. 7) вклады разных систем, либо принадлежащих операторам, либо арендованных ними у других операторов, выделены цветом.

На данный период собственниками ССТ являются 57 организаций, из них три оператора распоряжаются более чем 46% частотного ресурса спутниковых каналов, что практически совпадает с долей флота телекоммуникационных спутников этих операторов (40%).

Для оценки степени загруженности геостационарной орбиты на рис. 8 приведено распределение ЧР спутников по позициям этих КА на ГСО.

Частотный ресурс распределен на орбите достаточно неравномерно. Область ГСО от 140° з. д. до 180° з. д. практически не занята, что вполне объяснимо, поскольку она соответствует покрытию акватории Тихого океана с малым количеством пользователей. Резко выделяются на диаграмме пять участков позиций ГСО, характеризующихся значительным ЧР расположенных там КА, а именно: от 90° з. д. до от 120° з. д.; окрестности точек 60° з. д. и 30° з. д.; от 5,0° в. д. до 30,0° в. д.; от 40,0° в. д. до 55,0° в. д.; около 120° в. д.

Их наличие вполне объяснимо, поскольку на данных участках ГСО расположены спутники, обслуживающие большой контингент пользователей Северной Америки, Южной Америки (60° з. д. и 30° з. д.), Европы и Ближнего Востока, южной части Азии (Индия и др.).

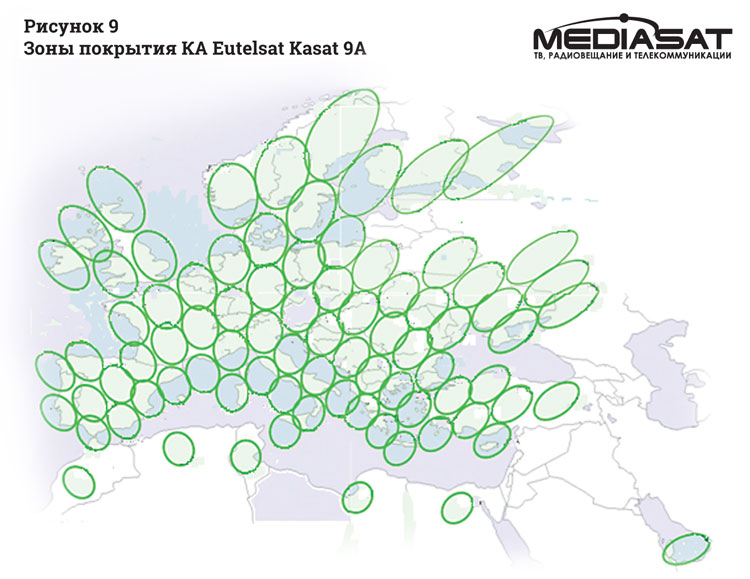

Два выброса в районах 115° з. д. и 9,0° в. д. ГСО связаны, в основном, с большим ЧР размещенных там спутников Viasat 1 и Eutelsat Kasat 9A, полученным за счет применения сотовой структуры зон покрытия и повторного использования выделенного спектра частот. Так, например, КА Eutelsat Kasat 9A формирует 80 зон покрытия (лучей) с полосой в каждом луче 237 МГц (рис. 9).

Шаг сетки позиций на диаграмме (рис. 8) равен 1°, а рекомендованный регламентирующими документами разнос по позиции должен быть больше 3°. При столь плотном заполнении ГСО становится проблематичным согласование частотно-орбитального ресурса (ЧОР) для нового КА на позиции, стоящей на 1° от действующего спутника. Поэтому использовать имеющиеся на диаграмме незанятые позиции (провалы) для расширения ЧР практически невозможно. Увеличения ЧР можно достичь и путем замены КА на более мощный спутник, однако этот шаг также влечет за собой проблему координации измененного ЧР.

Несмотря на декларируемый МСЭ принцип равенства всех Администраций связи (АС) в вопросах получения ЧОР, крупные операторы (или АС) имеют ряд преимуществ:

Несмотря на декларируемый МСЭ принцип равенства всех Администраций связи (АС) в вопросах получения ЧОР, крупные операторы (или АС) имеют ряд преимуществ:

- большие возможности для заявки множества новых спутниковых сетей и тем самым для захвата позиций на ГСО и последующего контроля над позициями (заявками) других АС через процедуры координации;

- большие возможности для использования более эффективных тяжелых КА;

- большее влияние на регуляторную политику в области спутниковой связи.

Возможности мелких, в основном, национальных операторов, как правило, ограничены зоной обслуживания (территория страны) и объемом услуг (национальные пользователи), для удовлетворения которых часто достаточно малого КА. Отметим, что НССТ, созданная в полном соответствии с плановым ЧОР, не будет окупаемой. При малом объеме полезной нагрузки доходов от предоставления услуг недостаточно для покрытия расходов на изготовление и запуск КА, особенно в условиях привлечении кредитов. К тому же, сложность формирования зоны обслуживания, повторяющей контуры страны, приводит к увеличению стоимости спутника.

Услуги ССТ

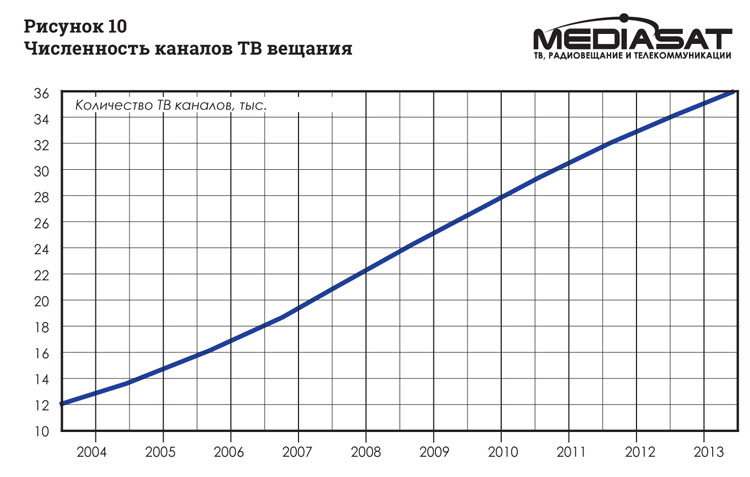

Приоритетным и наиболее развитым видом услуг пока остается спутниковое вещание. Из 340 геостационарных телекоммуникационных КА для передачи программ вещания могут быть привлечены ресурсы 250 спутников, из которых 9 КА ориентированы только на радиовещание. Реально под услуги вещания (январь 2014 г.) задействовано порядка 3,4 тысяч стволов 210 КА. Организовано 36,2 тысяч спутниковых каналов ТВ вещания. Численность каналов вещания на протяжении 10 лет растет практически линейно (рис. 10). Ежегодный прирост количества каналов телевизионного (ТВ) вещания в среднем составляет 2,4 тысяч.

Ежегодный прирост количества каналов телевизионного (ТВ) вещания в среднем составляет 2,4 тысяч.

До 2006 г. еще сказывалось влияние более ресурсоемких аналоговых каналов и прирост был несколько меньше среднего значения, пока не завершился практически полный переход на цифровые форматы передачи. На данное время вещание в аналоговом виде осуществляется только по 42 каналам из 36,2 тысяч (0,11%), из которых 32 канала формируется на КА Star One C2 (Бразилия). В европейском регионе все программы транслируются в цифровом формате. Можно констатировать, что поставленная задача перехода на вещание в цифровом формате в спутниковых системах уже решена.

Телевизионное вещание в основном производится в диапазонах Ku и C и в незначительном объеме в диапазоне S. Несмотря на значительные темпы прироста ЧР в диапазоне Ка, он в целях вещания используется пока незначительно. Из 47 КА, имеющих вещательную нагрузку в диапазоне Ка, использованы ресурсы только 9 КА. Организовано всего 630 каналов вещания, в основном (90%) для обслуживания североамериканских пользователей. В Европе услуги представляются по 60 каналам.

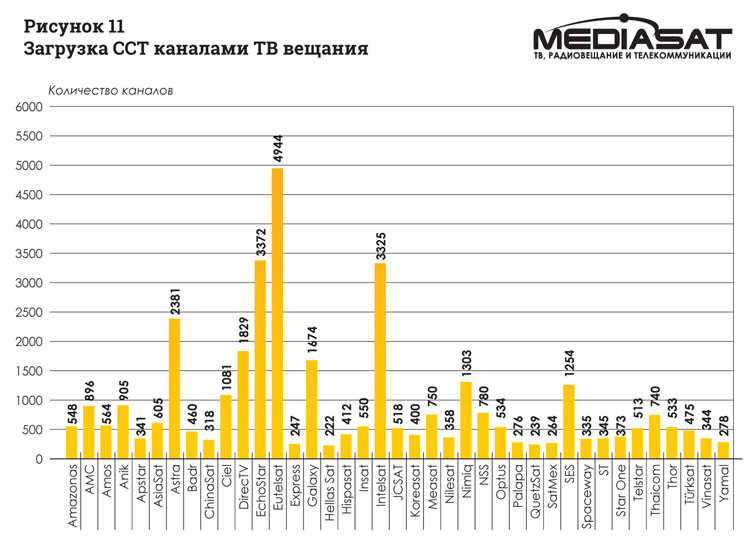

Степень использования потенциальных возможностей ССТ можно определить по соотношению между частотным ресурсом (рис. 6, 7) и уровнем его практического использования (количеству каналов). Диаграммы, показывающие количество спутниковых каналов вещания у более загруженных ССТ (более 200 каналов) и у операторов спутниковых телекоммуникаций, приведены на рисунках 11 и 12, соответственно.

При построении диаграмм на рисунке 12 учитывалось, что кроме собственных КА операторы используют арендованные емкости, перечень которых был приведен выше, и разделение группировки ССС Echostar между операторами Dish Network и Echostar:

- Dish Network отошли КА Echostar с номерами 1, 7, 10, 11, 14, 15;

- Echostar остались КА Echostar с номерами 3, 8, 9, 12, 15, 16, 17, G1, T1 и все арендованные у других ССТ ресурсы.

Соответствие объема частотных ресурсов количеству каналов вещания может наблюдаться у систем (DirecTV, Echostar, Astra, Eutelsat, Amazonas, Galaxy и др.) или операторов (SES, Eutelsat, DirecTV EchoStar, Dish Network, Ciel Sat и др.), основным видом деятельности которых является предоставление услуг вещания. К примеру, обладающие значительным ЧР ССТ Viasat, Hylas, WildBlue и КА Eutelsat Kasat 9A, Thaicom 4 (IPStar 1), Spaceway 3, входящие в другие системы, ориентированы на предоставление услуг высокоскоростного доступа.

Соответствие объема частотных ресурсов количеству каналов вещания может наблюдаться у систем (DirecTV, Echostar, Astra, Eutelsat, Amazonas, Galaxy и др.) или операторов (SES, Eutelsat, DirecTV EchoStar, Dish Network, Ciel Sat и др.), основным видом деятельности которых является предоставление услуг вещания. К примеру, обладающие значительным ЧР ССТ Viasat, Hylas, WildBlue и КА Eutelsat Kasat 9A, Thaicom 4 (IPStar 1), Spaceway 3, входящие в другие системы, ориентированы на предоставление услуг высокоскоростного доступа.

У оператора Intelsat, владеющего наибольшим ЧР, согласно данным, опубликованным в отчете организации за третий квартал 2013 г., доля услуг вещания не превышала 34%. За этот же период у крупнейшего оператора Eutelsat (отчет за 3 квартал) удельный вес услуг видео составил 69%. Вторая по величине из действующих на европейском рынке спутниковая группировка Astra, входящая в корпорацию SES, почти полностью ориентирована на предоставление услуг вещания.

Из сопоставления диаграмм, представленных на рисунках 6 и 7, с диаграммами, приведенными на рисунках 11 и 12, видно, что у некоторых операторов и ССТ объемы имеющегося ЧР не соответствует объемам вещания. Явная диспропорция между значительной емкостью стволов и объемом вещания наблюдается у ССТ Intelsat. Так, например, частотный ресурс данной системы в 3,2 раза больший, чем у ССТ Astra, а количество каналов вещания в этих системах отличается незначительно, в 1,4 раза. При этом следует принимать во внимание, что большее количество вещательных каналов в ССТ Intelsat обусловливается большим количеством спутников в системе (33 против 17 у ССТ Astra). Такая же картина наблюдается в других ССТ: AMC, Chinasat, Express, Testar и т.д. Данная диспропорция свидетельствует либо о приоритетности для оператора услуг, предоставляемых в рамках фиксированной спутниковой службы (ФСС), либо о наличии свободных емкостей, либо о потенциальных возможностях системы при ориентации на услуги вещания.

Примерное соответствие частотного ресурса количеству каналов характерно для систем, работающих в спутниковой службе вещания (ССВ). К ним можно отнести (из приведенных на рис. 11) системы: DirecTV, Astra, Ciel, Nimiq, Galaxy, Amazonas, Eutelsat (если исключить КА Kasat 9A). Другие ССТ ориентированы на работу в фиксированной спутниковой службе (ФСС), либо часть их ресурса задействована под предоставление услуг фиксированной связи, например, доступа.

Семь операторов DirecTV, Dish Network, Echostar Eutelsat, Intelsat, SES, Telesat спутникового телевизионного вещания формируют 65% каналов, что подтверждает тенденцию к монополизации мирового рынка услуг. На европейском рынке спутникового вещания доминируют три оператора Eutelsat (39,4%), SES (Astra) (23,5%), Intelsat (14,5%), которым принадлежат 77,4% каналов.

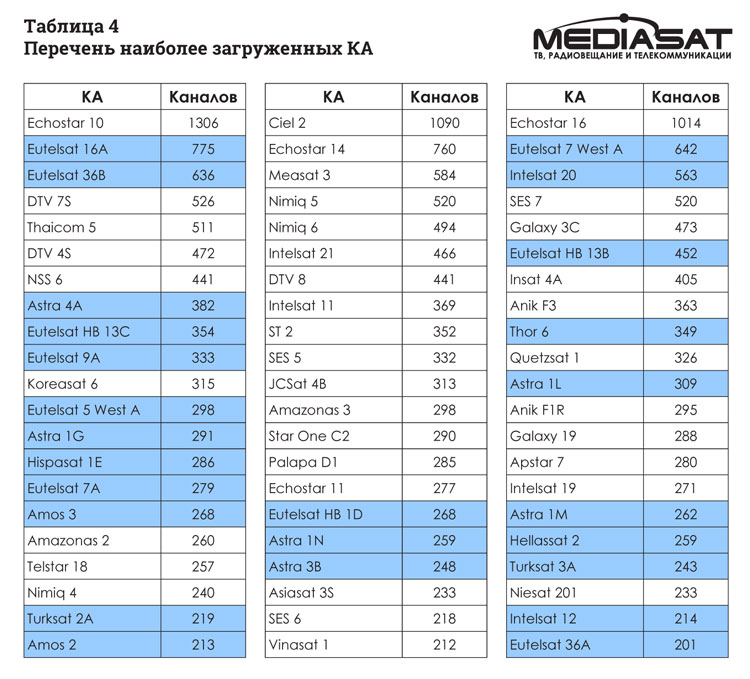

Для оценки возможностей спутников при решении задач организации вещания в таблице 4 дан перечень наиболее загруженных вещательными программами КА (более 200 каналов). Цветом выделены КА, предоставляющие услуги в европейском регионе.

У 120 КА, т.е. у более половины (57%), из задействованных для трансляции телевизионных программ 210 спутников организовано более 100 каналов.

Приведенные в табл. 4 численные данные носят иллюстративный характер, постоянно варьируются в ту или другую сторону. Изменения, как правило, незначительны и приводят только к перемещениям КА в пределах таблицы. Данные приведены только с целью качественной оценки степени загруженности. Видно, что через борт одного КА можно транслировать до тысячи и более программ, что превышает возможности наземных систем вещания. Потребитель имеет широкое поле для выбора нужного ему программного продукта даже при приеме программ вещания с одного спутника.

Приведенные в табл. 4 численные данные носят иллюстративный характер, постоянно варьируются в ту или другую сторону. Изменения, как правило, незначительны и приводят только к перемещениям КА в пределах таблицы. Данные приведены только с целью качественной оценки степени загруженности. Видно, что через борт одного КА можно транслировать до тысячи и более программ, что превышает возможности наземных систем вещания. Потребитель имеет широкое поле для выбора нужного ему программного продукта даже при приеме программ вещания с одного спутника.

В условиях значительной загруженности ГСО в одной и той же позиции или на близких позициях располагают по несколько КА (до шести). При этом пользователь на одну антенну может осуществлять прием программ вещания с нескольких спутников, что расширяет возможности выбора программного продукта и одновременно затрудняет ее поиск. Главным становится вопрос наполняемости спутниковых каналов — возможности спутниковых каналов превышают объемы создаваемого программного продукта.

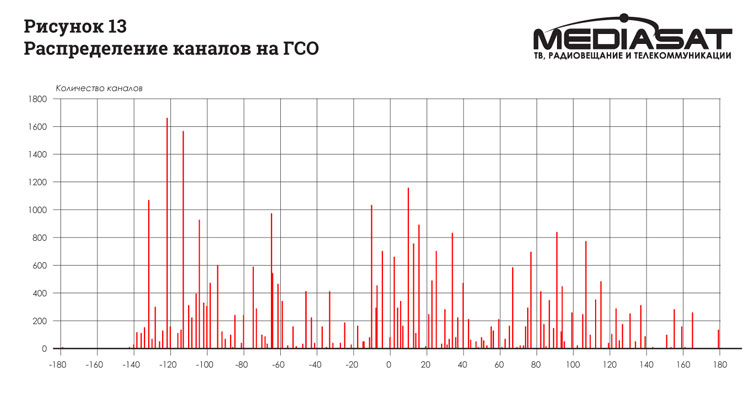

Для оценки объема услуг вещания, которые может получить пользователь, на рис. 13 приведена диаграмма распределения каналов вещания по позициям КА. Шаг сетки координат КА 1 градус.

Наиболее насыщены (более 800 каналов) позиции: 119,0º з. д. (Echostar 14, DTV 7S, Anik F2); 110,0º з. д. (Echostar 10, Echostar 11, DTV 5); 13,0º в. д. (3 КА Eutelsat HotBird); 129,0º з. д. (Ciel 2); 7,0º з. д. (Nilesat 102, Nilesat 201, Eutelsat 7 West A, Eutelsat 8 West C); 62,0º з. д. (Echostar 16); 101,0º з. д. (DTV 4S, DTV 8, SES 1); 19,0º в. д. (5 КА ССТ Astra); 92,0º в. д. (Measat 3, Measat 3A, Chinasat 9); 36,0º в. д. (Eutelsat 36A, Eutelsat 36B).

Наиболее насыщены (более 800 каналов) позиции: 119,0º з. д. (Echostar 14, DTV 7S, Anik F2); 110,0º з. д. (Echostar 10, Echostar 11, DTV 5); 13,0º в. д. (3 КА Eutelsat HotBird); 129,0º з. д. (Ciel 2); 7,0º з. д. (Nilesat 102, Nilesat 201, Eutelsat 7 West A, Eutelsat 8 West C); 62,0º з. д. (Echostar 16); 101,0º з. д. (DTV 4S, DTV 8, SES 1); 19,0º в. д. (5 КА ССТ Astra); 92,0º в. д. (Measat 3, Measat 3A, Chinasat 9); 36,0º в. д. (Eutelsat 36A, Eutelsat 36B).

Интересующие украинских пользователей спутники, «видные» на всей территории Украины под углом места не менее 5º, располагаются на дуге ГСО от 47,0º з. д. до 109,0º в. д. Дуга определялась исходя из условия обеспечения заданного угла места для крайних пунктов на территории страны: восточного (координаты 49,0º с. ш., 40,0º в. д.) и западного (координаты 48,5º с. ш., 22,0º в. д.). Из 183 КА, размещенных на данной дуге, услуги вещания оказывают 115 спутников, из которых у 27 КА территория Украины не входит в зону их покрытия. В зону обслуживания 16 КА Украина входит частично. 18 спутников могут предоставлять каналы вещания только в диапазоне С.

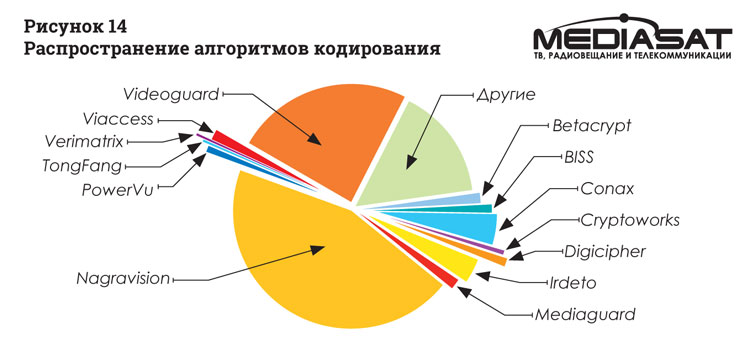

Из 36,2 тыс. каналов — 76% с закрытым доступом. Для закрытия каналов используется более 40 разных алгоритмов кодирования сигнала. Степень их использования проиллюстрирована диаграммой на рис. 14. Алгоритмы Nagravision (30% каналов) и Digicipher распространены только на рынке спутникового вещания Северной Америки. Есть ряд национальных стандартов кодирования (Китай, Япония, Россия, Болгария и др.).

Вопреки ожидаемой тенденции к увеличению доля закрытых (платных) каналов за последние четыре года практически не меняется, колеблясь в пределах от 75,9% (февраль 2010 г.) до 77,1% (декабрь 2012 г.). По степени кодирования заметно выделяются системы, обслуживающие развитые регионы (с преобладанием платежеспособного населения), например, Северная Америка, где почти все каналы платные: Nimiq (100%), Spaceway (100%), Echostar (99%), DirecTV (99%), Anik (95%).

Вопреки ожидаемой тенденции к увеличению доля закрытых (платных) каналов за последние четыре года практически не меняется, колеблясь в пределах от 75,9% (февраль 2010 г.) до 77,1% (декабрь 2012 г.). По степени кодирования заметно выделяются системы, обслуживающие развитые регионы (с преобладанием платежеспособного населения), например, Северная Америка, где почти все каналы платные: Nimiq (100%), Spaceway (100%), Echostar (99%), DirecTV (99%), Anik (95%).

Несколько другое (меньше среднего) соотношение между каналами у спутников, обслуживающих европейский регион (ССТ Eutelsat — 61%, ССТ Astra — 71%), что поясняется тем, что кроме развитой Европы спутники обслуживают страны Восточной Европы, Африки и части Азии. Для развивающих регионов вообще характерно преобладание каналов с открытым доступом. Их доля в системах, обслуживающих арабские страны (Arabsat, Badr, Nilesat, Yachsat), — 81%, такая же и у российской ССТ Yamal. Бесплатные услуги вещания в Латинской Америке предоставляются по 66% каналов ССТ Satmex, в Индии — по 50% каналов ССТ Insat.

По открытым спутниковым каналам телевизионные программы транслируют 168 стран, радиопрограммы — 150 стран. Перечень стран с наибольшим внедрением открытого телевизионного вещания приведен в таблице 5. Уже на протяжении пяти лет Украина по количеству программ со свободным доступом удерживает 15 — 16 место в мире.

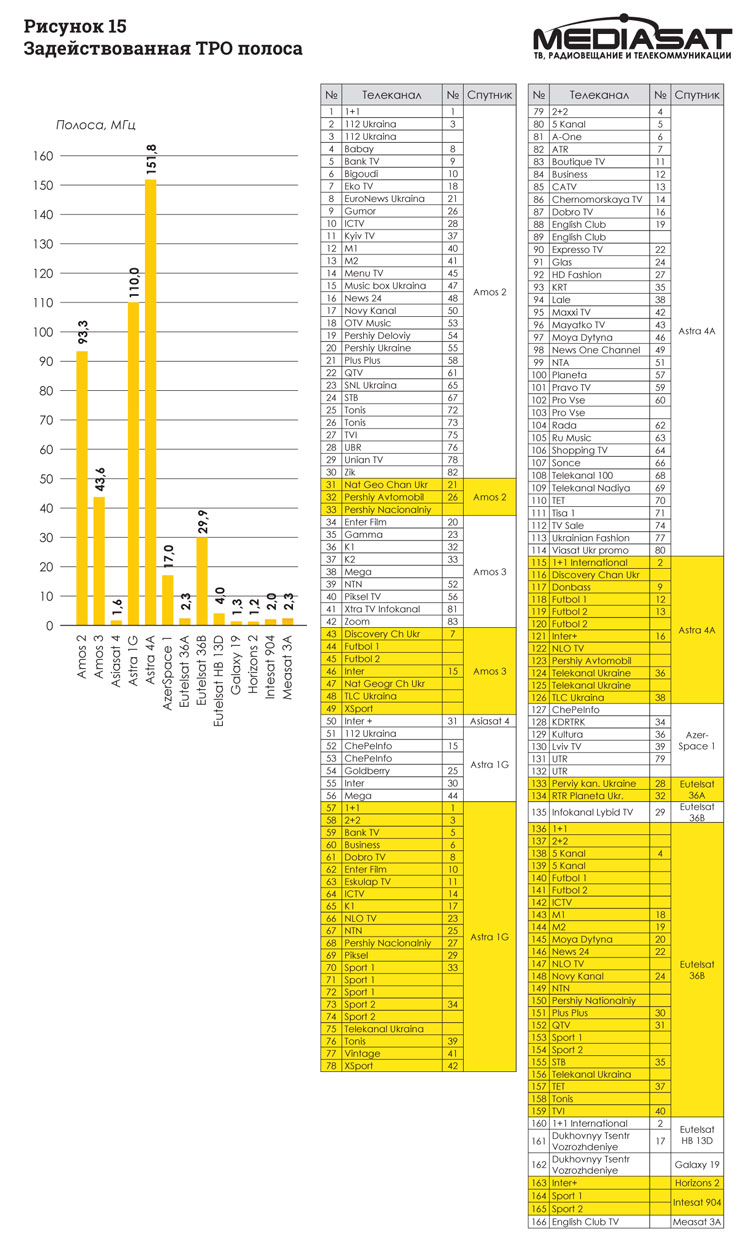

Если учитывать каналы и программы с закрытым доступом, то работающие в Украине телерадиоорганизации (ТРО) используют 166 каналов для трансляции 98 ТВ программ. Оценка используемого ЧР и его распределение по КА проиллюстрированы диаграммой на рис. 15.

Если учитывать каналы и программы с закрытым доступом, то работающие в Украине телерадиоорганизации (ТРО) используют 166 каналов для трансляции 98 ТВ программ. Оценка используемого ЧР и его распределение по КА проиллюстрированы диаграммой на рис. 15.

Радиовещательные программы украинских ТРО транслируются всего по 16 каналам.

Радиовещательные программы украинских ТРО транслируются всего по 16 каналам.

Продолжается интенсивное внедрение интерактивного вещания, телевидения высокой четкости (ТВЧ), IP-вещания и других аудиовизуальных и мультисервисных услуг.

Темпы внедрения ТВЧ характеризуются зависимостью, приведенной на рис. 16. Ход графиков не монотонный, как следовало ожидать, и имеет ступенчатый характер. Особенности поведения кривых внедрения услуг ТВЧ поясняются используемыми технологиями и будут рассмотрены в следующем разделе.

Если к концу 2007 г. (начальный период внедрения телевидения высокой четкости или ТВЧ) для предоставления услуг высококачественного вещания были задействованы ресурсы 60 спутников, к концу 2010 г уже 125 КА, то на данный период ТВЧ транслируется через 150 спутников. К началу 2014 г. услуги ТВЧ уже предоставлялись по около 6700 спутниковым каналам. За пятилетний период их численность возросла в 5,6 раз!

Если к концу 2007 г. (начальный период внедрения телевидения высокой четкости или ТВЧ) для предоставления услуг высококачественного вещания были задействованы ресурсы 60 спутников, к концу 2010 г уже 125 КА, то на данный период ТВЧ транслируется через 150 спутников. К началу 2014 г. услуги ТВЧ уже предоставлялись по около 6700 спутниковым каналам. За пятилетний период их численность возросла в 5,6 раз!

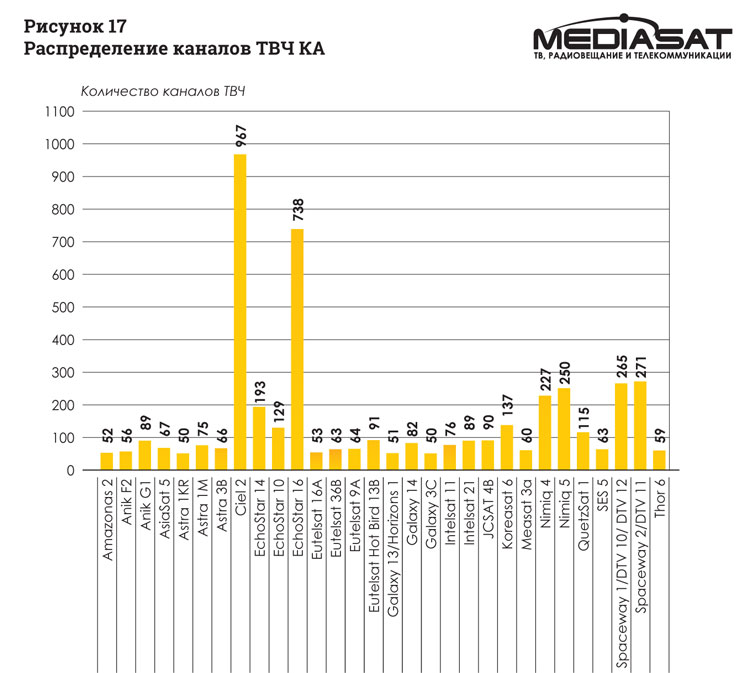

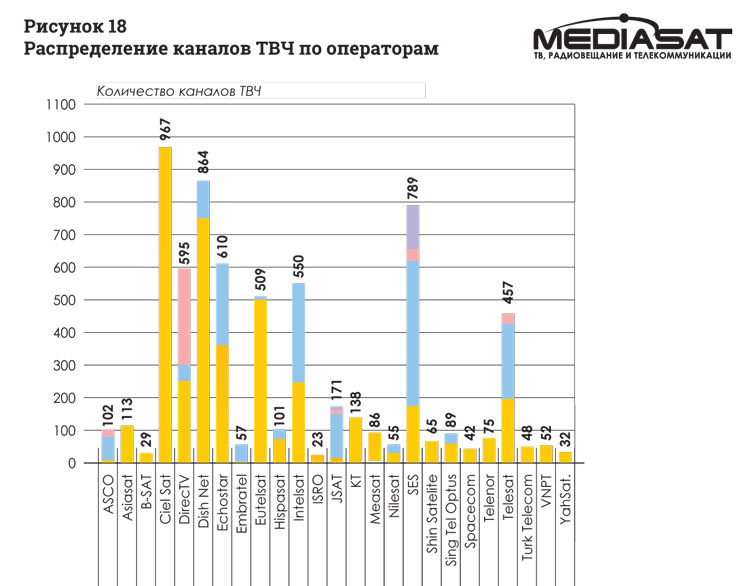

Количество каналов ТВЧ по отношению к общему количеству каналов вещания растет опережающими темпами. Прирост общего количества каналов, усредненный за два последних года, составляет 8,6% против прироста каналов ТВЧ за тот же период на 22,7%. КА, дающие наибольший вклад в организацию ТВЧ, приведены на диаграмме на рисунке 17. Наиболее крупные операторы высококачественного спутникового вещания представлены диаграммой на рис. 18.

Количество каналов ТВЧ по отношению к общему количеству каналов вещания растет опережающими темпами. Прирост общего количества каналов, усредненный за два последних года, составляет 8,6% против прироста каналов ТВЧ за тот же период на 22,7%. КА, дающие наибольший вклад в организацию ТВЧ, приведены на диаграмме на рисунке 17. Наиболее крупные операторы высококачественного спутникового вещания представлены диаграммой на рис. 18.

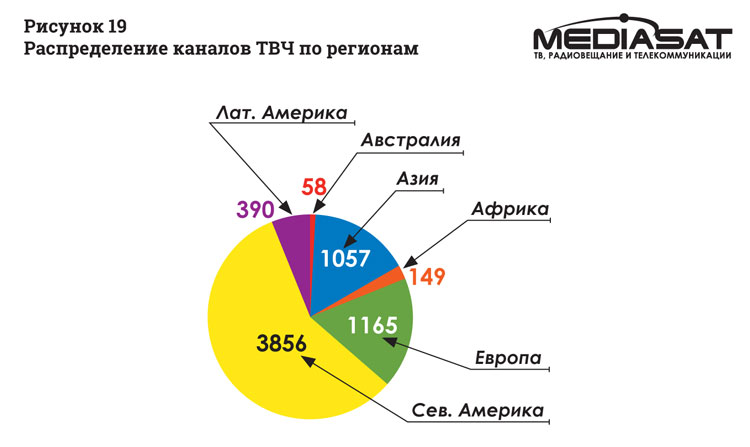

Как видно из диаграмм на рисунках 17 и 18, по уровню внедрения телевидения высокого качества лидером остаются страны Северной Америки (КА ССТ Ciel, Echostar, Nimiq, DTV, Spaceway и т.д.), но их доля в общем количестве каналов ТВЧ постепенно снижается за счет активизации стран Европы и Азии. Сложившееся на начало 2014 г. распределение каналов ТВЧ по регионам приведено на рисунке 19. Если на начало 2014 г. каналы ТВЧ между регионами распределены так: 63,6% (обе Америки), 17,5% (Европа), 15,8% (Азия), то три года назад соотношение было следующим: Америка — 82,2% , Европа — 11,5%, Азия — 6,3%.

Как видно из диаграмм на рисунках 17 и 18, по уровню внедрения телевидения высокого качества лидером остаются страны Северной Америки (КА ССТ Ciel, Echostar, Nimiq, DTV, Spaceway и т.д.), но их доля в общем количестве каналов ТВЧ постепенно снижается за счет активизации стран Европы и Азии. Сложившееся на начало 2014 г. распределение каналов ТВЧ по регионам приведено на рисунке 19. Если на начало 2014 г. каналы ТВЧ между регионами распределены так: 63,6% (обе Америки), 17,5% (Европа), 15,8% (Азия), то три года назад соотношение было следующим: Америка — 82,2% , Европа — 11,5%, Азия — 6,3%.

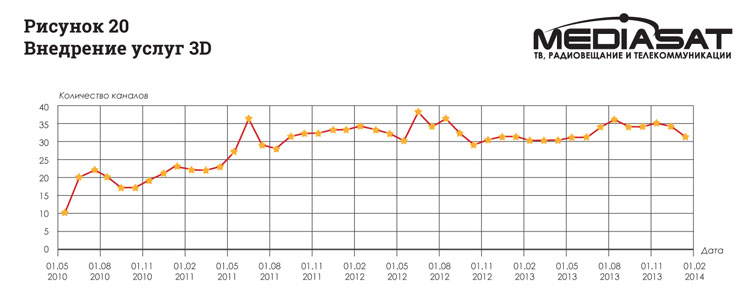

Применение в спутниковых каналах современных технологий формирования и передачи сигналов позволило предоставлять услуги трехмерного ТВ (3D), внедрение которого в ССЗ началось в мае 2010 г. Однако данный вид услуг пока не нашел широкого применения в спутниковых системах. Трансляция программ трехмерного вещания ведется через 23 КА. На протяжении нескольких лет (с середины 2011 г.) количество каналов растет незначительно, колеблясь в пределах от 26 до 36 каналов (см. рис. 20).

Применение в спутниковых каналах современных технологий формирования и передачи сигналов позволило предоставлять услуги трехмерного ТВ (3D), внедрение которого в ССЗ началось в мае 2010 г. Однако данный вид услуг пока не нашел широкого применения в спутниковых системах. Трансляция программ трехмерного вещания ведется через 23 КА. На протяжении нескольких лет (с середины 2011 г.) количество каналов растет незначительно, колеблясь в пределах от 26 до 36 каналов (см. рис. 20).

Кроме стандартного набора услуг непосредственного вещания и раздачи программ на сети наземного эфирного и кабельного вещания, начал внедряться новый вид услуг — телевизионное вещание на подвижные объекты. С 2004 г. работает геостационарный КА MBSat 1 (теперь ABS 2i), способный передавать до 50 ТВ программ на малоформатные терминалы пользователей. Зона покрытия — Восточная Азия. С середины 2008 года функционирует КА ICO G1 (теперь Echostar G1), который предоставляет аналогичные услуги для мобильных пользователей Северной Америки. В 2014 г. для европейских пользователей планируется запуск аналогичного по параметрам спутника EuropaSat. Системы работают в диапазоне S.

Кроме стандартного набора услуг непосредственного вещания и раздачи программ на сети наземного эфирного и кабельного вещания, начал внедряться новый вид услуг — телевизионное вещание на подвижные объекты. С 2004 г. работает геостационарный КА MBSat 1 (теперь ABS 2i), способный передавать до 50 ТВ программ на малоформатные терминалы пользователей. Зона покрытия — Восточная Азия. С середины 2008 года функционирует КА ICO G1 (теперь Echostar G1), который предоставляет аналогичные услуги для мобильных пользователей Северной Америки. В 2014 г. для европейских пользователей планируется запуск аналогичного по параметрам спутника EuropaSat. Системы работают в диапазоне S.

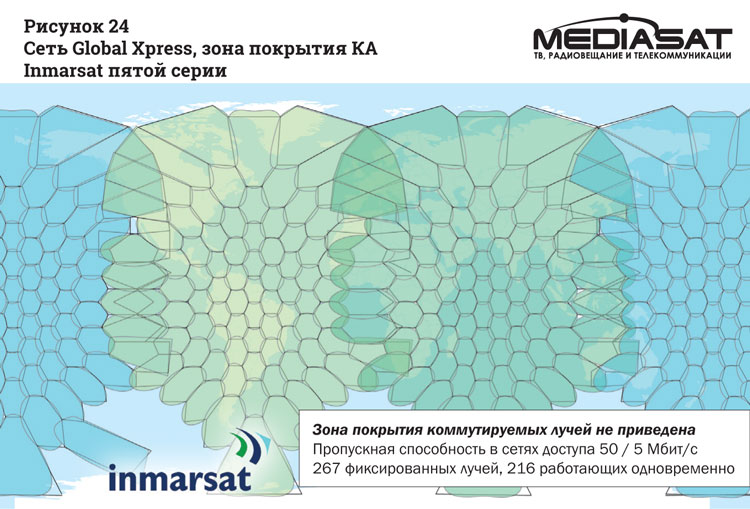

В конце 2013 г. был выведен на ГСО первый из четырех КА пятого поколения системы Inmarsat, ориентированный на новый для данного оператора вид услуг — вещание на подвижные объекты (Европа, Африка). В отличие от других систем мобильного мультимедиа КА Inmarsat серии 5F работает в диапазоне Ka. На основе новых спутников Inmarsat 5F планируется построить для мобильных абонентов глобальную сеть широкополосного доступа Xpress. Сеть Global Xpress будет обеспечивать возможность передачи цифрового потока, в том числе видео со скоростью свыше 60 Мбит/с и его прием на Земле на антенну с диаметром зеркала до 60 см. Глобальное покрытие формируется 267 фиксированными лучами по сотовому принципу. Пропускная способность глобальной Xpress 12 Гбит/с.

Вторым по приоритетности становится предоставление услуг высокоскоростного доступа (ВСД). Современные сети ВСД строятся как на основе ресурсов универсальных КА, так и специализированных спутников. К уже функционирующим специализированным спутникам Echostar 17 (Jupiter 1), Eutelsat KaSat 9A, Hylas 1, Hylas 2, IPStar 1 (Thaicom 4), Spaceway 3, Viasat 1, WildBlue 1 и уже упомянутому Inmarsat 5F1 добавятся ориентированные на эти же услуги: 3 КА ССТ Inmarsat (5F), два КА ССТ Viasat, глобальная ССТ Jabiru (5 КА), региональная система (Австралия) NBN Co (2 КА). Следует отметить, что в это же время приостановлены работы по проектам глобальной ССТ OHO (3 КА) и региональной ССТ Canuk (1 КА).

В фиксированной спутниковой службе (ФСС), кроме систем доступа, спутниковые каналы в основном используют для организации корпоративных сетей.

Имеют место два альтернативных подхода к организации системы предоставления услуг:

- использование ресурсов сетей, созданных операторами ССТ на основе собственных спутников;

- сдача пользователям в аренду спутниковых каналов, собственно сеть строится пользователем.

Последнее характерно для организаций Intelsat, пример первого подхода — сеть Inmarsat BGAN.

В рамках подвижной спутниковой службы (ПСС) организация каналов связи для мобильных абонентов в национальном или региональном масштабах обычно осуществляется в диапазоне L через отдельные стволы КА национальных ССТ. Это присуще НССТ, которые обслуживают большие территории: Россию (почти все КА ССТ Express), Индию (КА Insat 3C), Австралию (КА Optus B3), Западную Африку (КА Nigcomsat 1R). Однако новые КА, кроме российских Express, нагрузку в диапазоне L не имеют, и она не проектируется — пользователи услуг ПСС ориентируются на глобальные системы подвижной связи.

Если не принимать во внимание системы глобальной подвижной связи, построенные на группировках низкоорбитальных КА (Iridium, Globalstar, Orbcomm), традиционный набор услуг мобильным абонентам продолжают оказывать глобальная система Inmarsat (9 КА), полуглобальная ССТ Thuraya (2 КА), региональная азиатская система Garuda (1 КА), КА AMSC 1 и КА MSAT 1 (Северная Америка). Недавно группировку ССТ Inmarsat пополнили КА Alphasat (июль 2013 г.) и Inmarsat 5F1, в июле 2009 г. запущен первый КА ССТ Terresat (Echostar T1), а в ноябре 2010 г. КА ССТ Sky Terra. Характерной особенностью этих и ранее выведенных на ГСО КА Thuraya, Garuda является наличие большой бортовой антенны с диаметром рефлектора от 12 до 18 м, обеспечивающей возможность приема сигнала со спутника на терминал типа сотового телефона.

Дальнейшее направление развития спутниковых телекоммуникационных систем связывается с конвергенцией услуг и функций систем, далеких по принципам действия и назначениям. Как примеры конвергенции служб можно привести предоставление одним КА услуг вещания мобильным абонентам (ССВ/ПСС), передачу в едином потоке вещательных программ и данных (ССВ/ФСС) и т. д.

Конвергенция реализуется путем использования общих технико-технологических решений, которые всё больше стирают различия между отдельными видами услуг. В дальнейшем все сети будут предоставлять любой их вид в значительно расширенной номенклатуре и в большем объеме на основе единой технологической платформы, обеспечивающей развитие интерактивного и непосредственного вещания, высококачественного вещания, систем высокоскоростного доступа, дистанционного обучения, телемедицины, телебанкинга и прочих мультисервисных приложений.

Технологии организации каналов

Увеличение объемов вещания (см. рис. 10), интенсивное внедрение новых аудиовизуальных услуг, таких как высококачественное вещание (см. рис. 16), стремительное развитие сети Интернет, требующее высокоскоростного доступа и внедрение других мультисервисных услуг приводит к значительному росту потоков информации, транспортируемых по каналам связи, а также к необходимости использования высокоскоростных систем передачи и распределения информации. Растущие потребности в частотном ресурсе спутниковых каналов в условиях его ограниченности и значительной стоимости задействованного ЧР ССТ требуют внедрения таких технологий формирования цифровых потоков и сигналов, которые позволят организовать транспортировку информации с меньшей канальной скоростью без потерь качества услуг. Более высокой эффективности использования ресурсов спутниковых каналов достигают тремя основным путями:

- формированием предназначенного для передачи цифрового потока, что позволит с меньшей скоростью передать большее количество информации с заданным качеством;

- применением оптимальных методов многостанционного доступа и эффективных принципов организации сетей;

- выбором формата сигналов для передачи цифрового потока по каналу связи с максимально возможной для него скоростью и без потерь качества.

В системах вещания первый путь реализуется переходом на алгоритмы устранения избыточности, соответствующие стандарту MPEG-4 (рекомендация H.264) или к ее последующим модификациям. Это позволит уменьшить скорость информационного потока в два и более раз. Задачей же ССТ является передача или доставка информации к потребителю, поэтому способы устранения избыточности анализироваться не будут.

Вне зависимости от вида передаваемой информации технологии организации каналов надо рассматривать как методы построения сетей, формирования, передачи и обработки сигналов, позволяющие удовлетворить растущие потребности в ЧР. Их удовлетворение путем введения в эксплуатацию новых спутников проблемы не снимает, а наоборот, больше заостряет вопрос применения в земных сетях более эффективных технологий, поскольку частотно-орбитальный ресурс ГСО ограничен как по емкости, так и по зоне обслуживания.

В отличие от других служб условия работы в ССВ при передаче цифровых видеосигналов регламентированы международными стандартами. Стандарты определяют требования к формату сигнала (методам модуляции и кодирования), от выбора которых зависит эффективность использования ЧР.

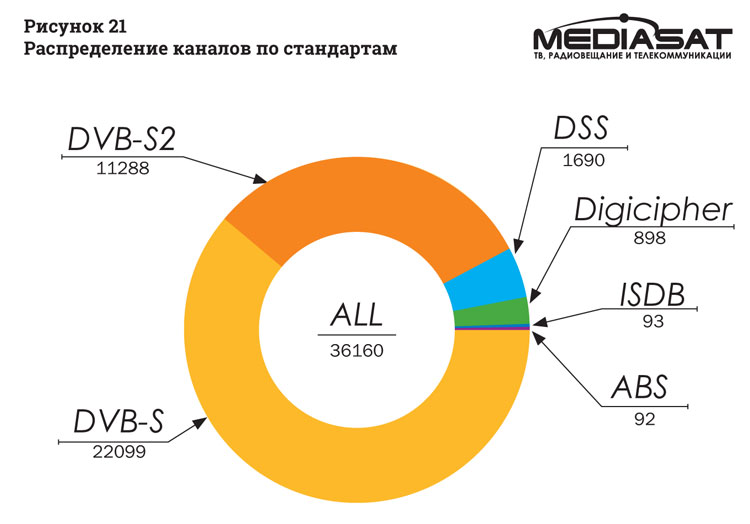

В основном (92,3%) сигналы в системах спутникового вещания формируются в стандартах DVB. Другие алгоритмы формирования сигналов используются в ССТ, обслуживающих Северную Америку (DSS, Digicipher), Китай (ABS), Японию (ISDB). Доля каждого из стандартов в общем количестве каналов проиллюстрирована диаграммой на рис. 21.

Стандарты DVB постепенно вытесняют другие форматы формирования сигналов. Год назад их доля в общем количестве каналов составляла 87,7%. Вытеснение происходит за счет того, что большинство новых каналов преимущественно формируются в одном из стандартов ETSI: DVB-S (EN 301 421) или DVB-S2 (EN 302 307).

Стандарты DVB постепенно вытесняют другие форматы формирования сигналов. Год назад их доля в общем количестве каналов составляла 87,7%. Вытеснение происходит за счет того, что большинство новых каналов преимущественно формируются в одном из стандартов ETSI: DVB-S (EN 301 421) или DVB-S2 (EN 302 307).

Цифровые каналы КА европейского региона построены только на стандартах DVB.

Появление стандартов DVB обусловлено необходимостью передачи телевизионных программ в цифровом формате. Это послужило основанием для названия стандарта (Digital Video Broadcasting), хотя сам стандарт никакого отношения к телевидению не имеет.

Последующие модификации стандартов, в частности разработка более эффективного стандарта DVB-S2, связаны с потребностями в передаче программ ТВЧ, требующих значительно большего ЧР. Темпы его внедрения изначально фактически определялись темпами развития ТВЧ (рис. 16).

В начальном периоде внедрения ТВЧ (с 2005 до 2007 года) основным стандартом на систему передачи был DVB-S. Далее, до середины 2009 г., наблюдалось более интенсивное использование стандарта DVB-S2, доля которого достигала 60%. За последующие четыре месяца произошел скачок количества каналов в стандарте DVB-S. К концу 2009 года соотношение между стандартами резко изменилось: DVB-S2 – 30%, DVB-S – 60%. Причина этого в переходе большинства спутников систем Echostar, Ciel, Nimiq и Quetzsat на новые более эффективные форматы сигналов, использующие сигналы ФМ-8 и турбо-коды, по-прежнему анонсируемые как DVB-S, вопреки несоответствию формата сигнала содержанию стандарта.

За исключением приведенного выше четырехмесячного периода ежемесячный прирост количества каналов данных стандартов практически остается постоянным и составляет 0,9% (DVB-S) и 2,0% (DVB-S2), соответственно. В январе 2013 г. количество каналов, формируемых в стандарте DVB-S2, превысило количество каналов стандарта DVB-S.

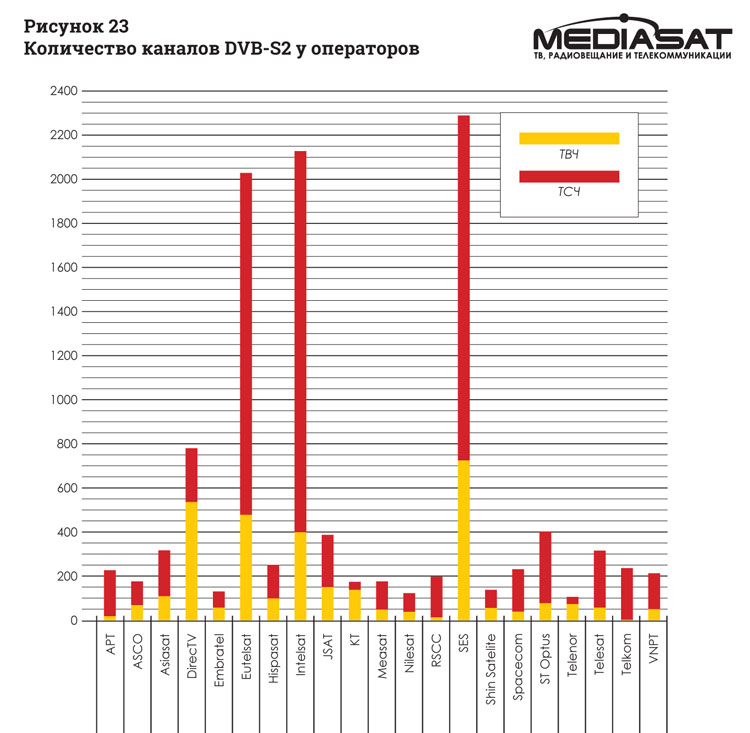

Формат сигналов DVB-S2 все большее применение находит при передаче сигналов телевидения стандартной четкости (ТСЧ). На начало этого года около трети телевизионных каналов (31,2%) формируются в соответствии со стандартом DVB-S2, три года назад доля этого стандарта составляла 14%. Степень использования стандарта DVB-S2 для передачи телевизионных сигналов проиллюстрирована на рис. 22 (в каналах отдельных спутников) и на рис. 23 (у операторов ССТ).На диаграммах приведены спутники и операторы с числом каналов DVB-S2 более 100. Отметим, что количество каналов ТСЧ в DVB-S2 уже значительно превысило численность каналов ТВЧ в DVB-S. Соотношение между ними 7 к 3. Несколько лет назад (январь 2010 г.) наблюдалась противоположная картина 2,6 к 7,4.

В системах вещания 33% каналов построены на сигналах восьмипозиционной фазовой модуляции (ФМ-8). В каналах ТВЧ сигналы ФМ-8 используются гораздо шире – в пределах 80%. Количество каналов, построенных на сигнально-кодовых конструкциях (СКК) на основе турбо-кодов, хотя и растет, однако их доля в общем количестве каналов снижается и составляет на данный период около 2%. Причина этого в большем коэффициенте прироста каналов формата DVB-S2.

Освоение более эффективных СКК формата DVB-S2 на основе сигналов амплитудно-фазовой модуляции (АФМ) находится на начальной стадии. В принципе использование АФМ-16 и АФМ-32 для целей непосредственного вещания и систем распределения стандарт DVB-S2 к нормативным требованиям не относит, однако на КА Eutelsat 16A и Galaxy 3C зарезервировано 7 каналов в формате АФМ-16 и на КА Intelsat 903 один канал в формате АФМ-32.

С целью дальнейшего повышения эффективности использования ЧР спутниковых каналов началось внедрение адаптивных методов модуляции-кодирования (АМК), позволяющих до двух раз уменьшить необходимую для передачи полосу частот. Пока для целей ТВ-вещания АМК нашли применение на двух КА Eutelsat Hotbird 13С и Eutelsat Hotbird 13D, которые в данном формате передают четыре программных блока с суммарным количеством программ 39.

Для спутниковых каналов фиксированной связи СКК не регламентируется никакими документами. Формат сигналов определяется выбором пользователя и возможностями оборудования, которое он применяет. Используются такие же методы фазовой (ФМ) и квадратурной амплитудной (КАМ) модуляции (ФМ-4, ФМ-8, КАМ-16), каскадные коды или турбо-коды. Поскольку стандарты DVB-S и DVB-S2 определяют форматы сигналов и методы их передачи, то они используются также и в каналах ФСС.

Следует добавить, что новый формат сигнала DVB-S2 имеет ряд существенных преимуществ по отношению к своему предшественнику. Во-первых, при фиксированном отношении сигнал/шум, соответствующего вероятности ошибки 10-10 – 10-11, частотная эффективность формата DVB-S2 на 60%, а в случае использования АМК на (100 – 200)% выше, во-вторых, при фиксированной частотной эффективности требуется меньшая на 3,8 дБ – 5,0 дБ энергия сигнала.

Применение эффективных принципов организации сетей спутниковой связи в первую очередь касается методов формирования зон покрытия. За счет использования на борту КА многолучевой антенны применяют сотовый принцип построения спутниковых сетей, который позволяет повторно использовать выделенный спектр частот, тем самым повысить частотную эффективность системы. Данный принцип организации сетей сейчас используется при построении систем вещания и организации сетей доступа для фиксированных и мобильных абонентов. Перечень спутников, имеющих сотовую структуру зон покрытия, приведен в разделе 2 (ресурсы).

Вещательные КА с сотовой структурой зоны покрытия услуги в основном предоставляют пользователям Америки (спутники систем Echostar, DTV, Anik, Ciel) и в значительно меньшей мере пользователям Европы (Eutelsat Kasat 9A) и Азии (Thaicom 4, Arabsat 5C).

Семь КА являются основой существующих сетей доступа для фиксированных абонентов. Из них пять обслуживают пользователей США и Канады (Viasat 1, WildBlue 1, Spaceway 3, Echostar 17, Anik F2), один (Eutelsat Kasat 9A) – Европу, один (Thaicom 4) – Азию. Пример сотовой структуры зоны покрытия КА Eutelsat Kasat 9A приведен на рис. 9.

Спутники Inmarsat серии 4F и КА Alphasat служат основой глобальной сети доступа для мобильных абонентов (BGAN). Для работы в этой сети также используют ресурсы ССТ Thuraya. Каждым из трех КА Inmarsat 4F формируется около 200 сот.

О сети высокоскоростного доступа Global Xpress было упомянуто в разделе 2 (Ресурсы ССТ). Зона покрытия сети (КА Inmarsat 5F) приведена на рис. 24.

В разных системах спутниковой связи задачи предоставления каналов для сетей доступа решаются с учетом особенностей ССТ и требований внутренних стандартов, в рамках которых функционирует система. Общим для всех систем доступа является использование земных станций типа VSAT. Технологии отличаются методами организации спутниковых каналов. В прямом и обратном каналах кроме традиционных для VSAT СКК (ФМ-4, ФМ-8, КАМ-16, коды сверточный, блоковый) для защиты от ошибок могут использоваться и турбо-коды.

В разных системах спутниковой связи задачи предоставления каналов для сетей доступа решаются с учетом особенностей ССТ и требований внутренних стандартов, в рамках которых функционирует система. Общим для всех систем доступа является использование земных станций типа VSAT. Технологии отличаются методами организации спутниковых каналов. В прямом и обратном каналах кроме традиционных для VSAT СКК (ФМ-4, ФМ-8, КАМ-16, коды сверточный, блоковый) для защиты от ошибок могут использоваться и турбо-коды.

Если сравнить приведенные выше ССК (VSAT) с СКК формата DVB-S2, то при фиксированной частотной эффективности очевидно заметное преимущество формата DVB-S2, требующего при той же вероятности ошибки на 2,8–3,4 дБ меньшего отношения сигнал/шум.

Из стандартов, используемых в системах доступа, DVB-S2 имеет существенное преимущество не только по причинам более эффективной СКК, но и за возможность работы с непрерывными входными потоками. Более ощутимый эффект DVB-S2 может дать при отдельной передаче данных и вещательной информации в режиме работы АМК.

В зависимости от ситуации в канале (отношение сигнал/шум) в процессе работы могут меняться тип сигнала и скорость кода. При неизменной полосе частот спутникового канала это может привести к значительному повышению скорости передачи, в принципе до двух раз.

Реализовать такой подход в случае передачи видеоинформации гораздо труднее, поскольку обычно выделенную полосу частот блок программ занимает полностью. Ухудшение ситуации в канале в режиме АМК приведет к переходу на сигналы с меньшим количеством позиций или на коды с низкой относительной скоростью. Скорость передачи в канале упадет, что в итоге может привести к потере части программного блока. И наоборот, улучшение отношения сигнал/шум в канале приведет к увеличению скорости передачи, при этом часть ресурса канала не будет использоваться, то есть положительный эффект достигнут не будет.

Это является одной из причин использования операторами каналов вещания также для предоставления услуг доступа, главным образом, в информационные сети. Совместимость этих услуг в первую очередь объясняется общими принципами организации сетей – распределение информации из одного центра множественным пользователям, размещенных на определенной территории. Почти все технологии доступа для организации высокоскоростного спутникового канала применяют СКК стандартов DVB-S и/или DVB-S2. Однако следует учитывать, что ресурсы вещательных стволов примерно в полтора раза дороже ресурсов стволов ФСС.

Для других видов услуг определенные выше подходы не меняются. В корпоративных спутниковых сетях фиксированной связи, в сетях дистанционного обучения, при организации видеоконференцсвязи и т.д. возможно использование формата DVB-S2, что даст существенное повышение эффективности использование ресурсов канала.

Эффективность использования спутниковых каналов

Общий прирост объемов услуг спутниковых каналов (в денежном эквиваленте) за период с 2002 по 2012 год включительно – 315%. Уровень доходов по службам за это время увеличился соответственно: ССВ – 369%: ФСС – 182%; ПСС – 185%. Распределение доходов по видам услуг приведено в таблице 6.

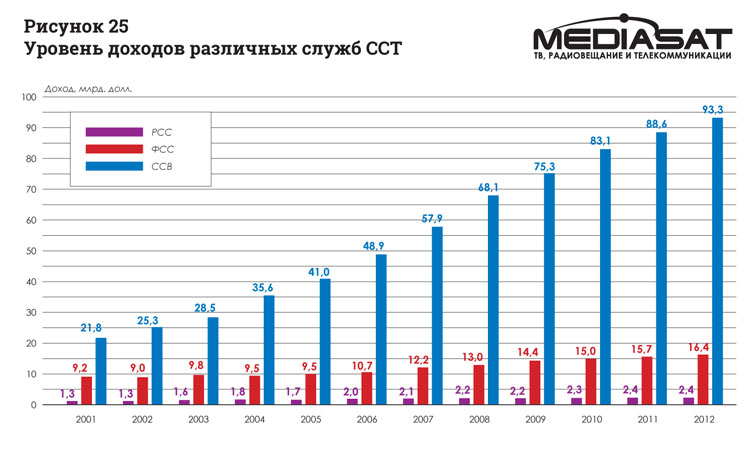

Основным критерием эффективности функционирования ССТ является в первую очередь уровень доходов операторов. По систематизированным за прошедшее десятилетие данным (до 2012 года, включительно), опубликованным в отчетах Satellite Industry Association, на рис. 25 приведены диаграммы уровня доходов спутниковых операторов от предоставления услуг в различных службах. Публикация отчета за 2013 год ожидается в июне этого года.

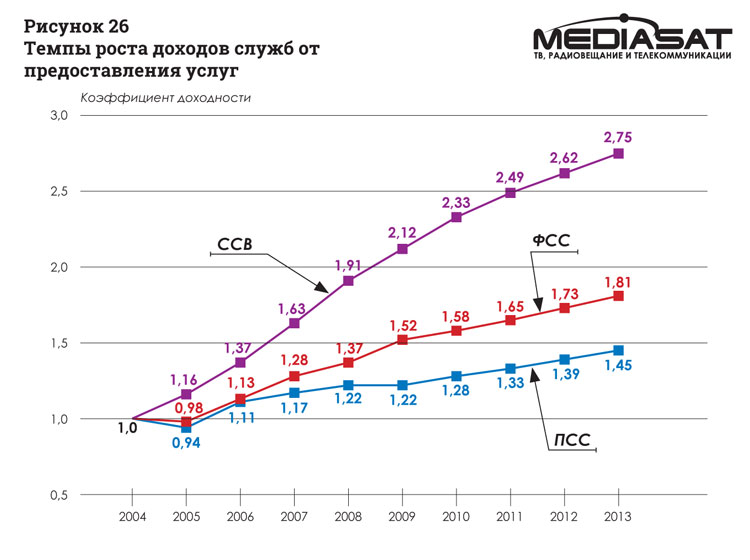

Основным критерием эффективности функционирования ССТ является в первую очередь уровень доходов операторов. По систематизированным за прошедшее десятилетие данным (до 2012 года, включительно), опубликованным в отчетах Satellite Industry Association, на рис. 25 приведены диаграммы уровня доходов спутниковых операторов от предоставления услуг в различных службах. Публикация отчета за 2013 год ожидается в июне этого года. Темпы роста доходов от предоставления услуг в различных службах проиллюстрированы зависимостями, приведенными на рис. 26. Рост определялся по сравнению с 2005 годом, уровень доходов в котором был условно принят за единицу. За последние годы (начиная с 2009 г.) рост доходов практически линейный. Учитывая данный фактор, на рис. 26 также приведена оценка коэффициента прироста доходов за 2013 г. при условии, что тенденции роста прибылей, наблюдаемые за прошедший период, в 2013 г. сохранятся. Можно прогнозировать, что доходы операторов от предоставления услуг телекоммуникаций по спутниковым каналам в прошедшем году увеличились до 117,7 млрд. долл. Данная оценка приведена на диаграмме на рис. 25. Достоверность оценки может быть проверена в июне 2014 г.

Темпы роста доходов от предоставления услуг в различных службах проиллюстрированы зависимостями, приведенными на рис. 26. Рост определялся по сравнению с 2005 годом, уровень доходов в котором был условно принят за единицу. За последние годы (начиная с 2009 г.) рост доходов практически линейный. Учитывая данный фактор, на рис. 26 также приведена оценка коэффициента прироста доходов за 2013 г. при условии, что тенденции роста прибылей, наблюдаемые за прошедший период, в 2013 г. сохранятся. Можно прогнозировать, что доходы операторов от предоставления услуг телекоммуникаций по спутниковым каналам в прошедшем году увеличились до 117,7 млрд. долл. Данная оценка приведена на диаграмме на рис. 25. Достоверность оценки может быть проверена в июне 2014 г.

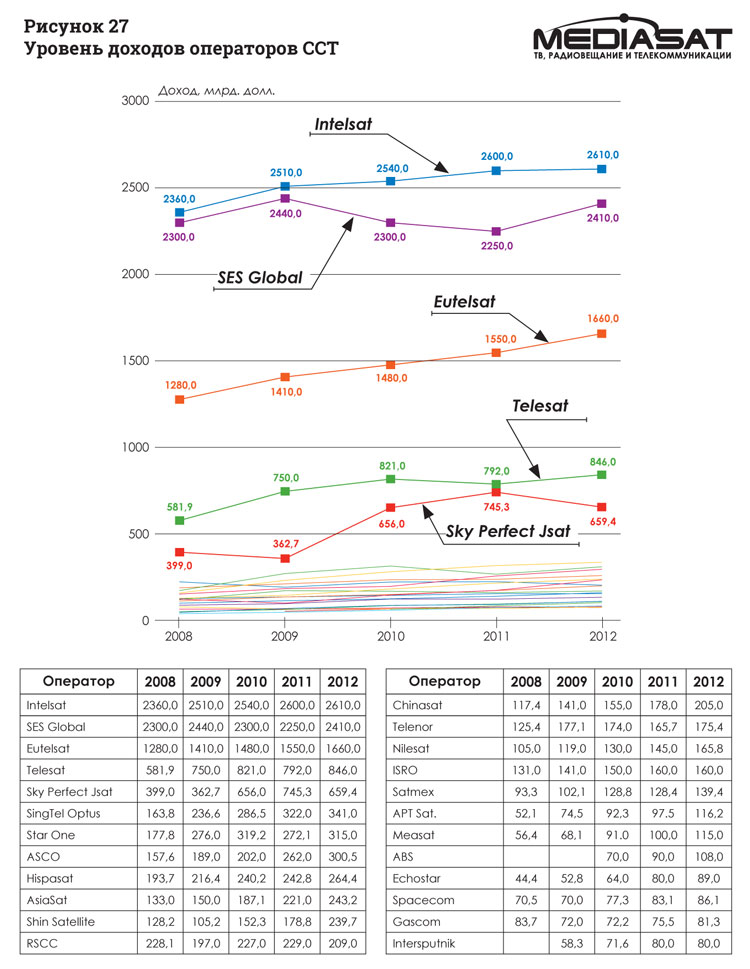

Отметим, что за последние год значительно сдал свои позиции российский оператор RSCC («Космическая связь»). Если два года назад по уровню доходов оператор RSCC стоял на шестой позиции, то в настоящее время он скатился на двенадцатое место. Это отчасти связано с неудачными запусками КА Express AM4 и Express MD2, а также с преждевременной потерей спутников Express AM1 и Express MD1.

По темпам роста уровня доходов приоритет остается за услугами вещания. ССВ в 2012 г. обеспечила 83% доходов ССТ. Отметим, что приведенные в таблице 6 данные по услугам доступа отнесены к предоставляемым по каналам вещания (вещание данных). Данный вид услуг в значительной мере также обеспечивают и каналы фиксированной связи, поэтому в таблице отдельной графой из-за отсутствия информации это не отмечено.

Результаты деятельности отдельных операторов за пять лет приведены на диаграмме на рис. 27.

Здесь не учтено поглощение организацией Eutelsat мексиканского оператора Satmex.

Здесь не учтено поглощение организацией Eutelsat мексиканского оператора Satmex.

Уровень доходов остальных операторов растет, за исключением японской корпорации JSAT. Особенно заметный прирост доходов у азиатских операторов Shin Satellite (Thaicom) – 34,1%, ABS – 20,0%, APT – 19,2%, Chinasat – 15,2%, Measat – 15,0% и бразильского оператора Embratel – 15,7%.

В целом, спутниковые телекоммуникации обеспечивают почти 60% доходов космической индустрии, являясь самой прибыльной сферой космической деятельности.

Авторы:

- Анатолий Мельник, начальник отдела систем спутниковой связи, Украинский НИИ радио и телевидения

- Виталий Дзюин, главный специалист КБ “Южное”, Днепропетровск

- Ирина Небосенко, ведущий инженер КБ “Южное”, Днепропетровск