Мало кто из специалистов ИТК-отрасли не слышал об ОТТ. Эта тема в последние пару лет волновала умы как ТОПов крупнейших национальных телекомов и вещателей, так и владельцев небольших региональных провайдеров и телекомпаний. Подливали «масла в огонь» и «вести с фронтов»: традиционно скорые на руку рынки развитых стран, где OTT-сервисы начали свое наступление несколько лет назад, в большинстве своем «рапортовали» о разрушении традиционных цепочек ценности для телеком- и телевизионного рынков, необходимости разработки принципиально новой стратегии для операторов телекоммуникаций, кабельного ТВ и DTH, а также вещателей.

До недавнего времени все разговоры об украинском рынке носили скорее теоретический, чем практический характер. И вот — лед тронулся. OTT-сервисы появились и в Украине. Изменятся ли кардинальным образом стратегии контент-провайдеров, вещателей и телекоммуникационных операторов?

Конвергенция услуг

Мир вокруг меняется. Проникновение ШПД, технология интеграции Интернета и цифровых интерактивных сервисов в современные телевизоры (Smart TV или «Умное телевидение») и домашние ресиверы, появление и популяризация пользовательских «умных» устройств (смартфонов, планшетов и т.д.), оптимизация технологий сжатия и передачи видеоданных, а также развитие интернет-сервисов стирают границы между традиционным телевидением и Интернетом. Интересы телекомпаний, телекомов, Интернет- и ТВ-провайдеров, дистрибуторов контента и производителей пользовательских устройств все чаще пересекаются, заставляя компании активно разрабатывать и предлагать рынку новые, зачастую несвойственные ей ранее сервисы.

В основе данного движения лежит конвергенция традиционных телеком- и ТВ-услуг, Интернет-сервисов и мультиэкранной технологии, предоставление которых не ограничивается сетью конкретного оператора, или ОТТ-сервисы – как сейчас принято называть данный процесс. Ну а двигателем всему уже традиционно является потребитель, чьи желания

мобильности и независимости от места и времени, подогретые новым функционалом потребительских устройств и разбалованные безграничными возможностями Интернета, давно вышли за рамки ограниченного набора нескольких услуг, предлагаемого ему «линейными» телеком- и ТВ-рынками.

Опасение телекомов

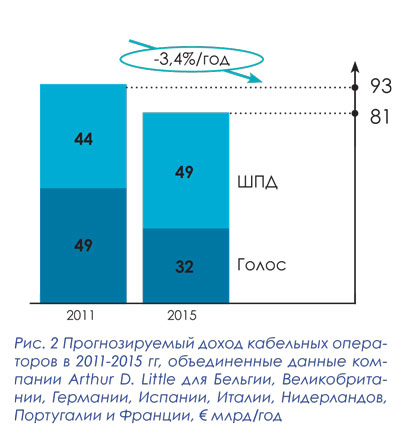

Еще несколько лет назад европейские телекомы (как мобильные, так и кабельные) столкнулись с негативным прогнозом доходов от предоставления основных услуг в долгосрочной перспективе (см. рис. 1, 2, 3):

- доходность от предоставления основных услуг (голосовая связь, СМС и передача данных) мобильными операторами будет снижаться на 2,4% в год. Основные тренды — снижение доходности на 30% за весь период (с 2011 года по 2015 год) от мобильных звонков без снижения потребляемого трафика в виду ценового давления со стороны конкурентов, стабильное снижение дохода от СМС на 8% в год в долгосрочной перспективе,

проникновение смартфонов в 2015 году достигнет 95%; - доходность от предоставления основных услуг (голосовая связь и передача данных) операторами фиксированной связи будет снижаться на 3,4% в год. Основные тренды — снижение доходности от фиксированной телефонии на 10% в год в виду развития VoIP. Количество домохозяйств с «супербыстрым ШПД» (более 24 Мбит/с) увеличится с 3% до 16% от общего количества домохозяйств в 2015 году;

- доходность от предоставления услуг платного ТВ будет расти на 5,7% в год. Основные тренды — рост количества домохозяйств, пользующихся услугами платного ТВ с 52% в 2011 году до 58% в 2015 году. Рост ARPU — 2% в год.

Как мобильные, так и кабельные операторы получили от аналитиков обнадеживающий позитивный прогноз роста дохода от передачи данных в виду существенного увеличения количества смартфонов и, как результат, потребляемого мобильного трафика, а также существенного роста количества ШПД-домохозяйств. Однако ожидаемый рост дохода от передачи данных не сможет компенсировать снижение прибыли от голосовых услуг.

Как мобильные, так и кабельные операторы получили от аналитиков обнадеживающий позитивный прогноз роста дохода от передачи данных в виду существенного увеличения количества смартфонов и, как результат, потребляемого мобильного трафика, а также существенного роста количества ШПД-домохозяйств. Однако ожидаемый рост дохода от передачи данных не сможет компенсировать снижение прибыли от голосовых услуг.

Аналитики также говорят о подверженности повышенным рискам таких традиционных для телекомов услуг, как «телефонные звонки» и «обмен сообщениями»: три четверти из общего количества производимых абонентами звонков и отправляемых СМС в обозримом будущем могут быть заменены более дешевыми и функциональными IP-аналогами:

- под напором социальных сетей и таких приложений, как, например, очень популярный сейчас в мире Whatsapp, СМС-услуги очень быстро могут исчезнуть вообще;

голосовая телефония, особенно та, которая основана на большой марже (междугородняя и международная связь, а также роуминг), также активно начнет замещаться более дешевыми альтернативными VoIP-сервисами (что уже активно происходит) и mVoIP-сервисами (ее проникновение пока довольно низкое, но технология развивается очень быстрыми темпами).

голосовая телефония, особенно та, которая основана на большой марже (междугородняя и международная связь, а также роуминг), также активно начнет замещаться более дешевыми альтернативными VoIP-сервисами (что уже активно происходит) и mVoIP-сервисами (ее проникновение пока довольно низкое, но технология развивается очень быстрыми темпами).

Столкнувшись с негативным прогнозом доходов от основного ядра услуг, операторы связи стали отчаянно искать возможности для диверсификации бизнеса. И многими игроками предоставление различных видеосервисов стало рассматриваться как возможность. Согласно исследованиям, роль и популяризация таких услуг, как HD-телевидение, VOD и PVR будет расти из года в год.

Однако, усовершенствование своих сетей с целью удовлетворить растущий спрос на Интернет-доступ и переход к полноценному ШПД, достаточному для начала предоставления услуг ОТТ-видео, оператор (в первую очередь мобильный), подвергает свои традиционные услуги дополнительным рискам (т.н. «каннибализму услуг» со стороны «телко-OTT»): под напором Интернет-сервисов СМС-услуги очень быстро могут исчезнуть вообще, а голосовая телефония, особенно та, которая основана на большой марже, также активно начнет замещаться более дешевыми альтернативными IP-сервисами. И несмотря на позитивную динамику роста дохода от передачи данных, без поиска и внедрения самим оператором дополнительных ОТТ-сервисов он в перспективе рискует превратиться из провайдера сервисов в обычного поставщика Интернет-услуг. Однако отказ от развития и концентрация на предоставлении традиционных услуг может привести к полной капитуляции в конкурентной борьбе.

Угроза телевидению

Из всех способов потребления медиа телевидение по-прежнему идет на первом месте, его смотрят около 95% зрителей, но молодежная аудитория телевидения снижается. Последние 5 лет средняя продолжительность ежедневного телесмотрения уменьшается на 10 минут ежегодно. А абонент сегодня уже совсем не тот, что был еще 5 лет назад. Изменились его привычки и интересы. Появились новые устройства и сервисы. Молодежь и люди среднего возраста стали меньше времени проводить перед телевизором, отдавая предпочтение компьютеру, смартфону, планшету, которые имеют выход в Интернет.

Несмотря на то, что традиционное телевидение сохраняет сильные позиции, с каждым годом фрагментация аудитории растет, и новые экраны завоевывают внимание. Вещателям и ТВ-провайдерам приходится все больше внимания уделять технологии мультиэкранности.

Данные, представленные компанией Arthur D. Little, говорят о том, что пользуются только телевизором для просмотра телепередач всего 17% населения США в возрасте до 25 лет, а около 30% молодых людей практически весь ТВ-контент смотрят через Интернет. И их число с каждым годом будет увеличиваться. Для сравнения: среди всего населения США 36% смотрят только

телевизор, и только 13% обычно используют Всемирную сеть для поиска ТВ-контента. И если традиционные линейные вещатели не примут соответствующие меры, то они могут лишиться целого поколения зрителей.

Исследования компании Google показывают, что пользовательские устройства с возможностью подключения к IP-сети используются неравномерно и по-разному в течение дня, что, безусловно, скажется на загруженности вещательного комплекса OTT-провайдера и сетях операторов по мере развития и популяризации ОТТ:

- пик использования ПК приходится на рабочие часы в будни с постепенным снижением активности вечером;

- использование смартфонов стабильно в течение всего дня независимо от дня недели;

- планшеты в основном используются вечером в будни и на выходные.

Таким образом, с каждым годом над вещателями все больше довлеет необходимость присутствия во Всемирной сети и обеспечение мультиэкранного доступа. С другой стороны, OTT открывает перед медиа- и киноиндустрией перспективы прямого доступа к конечному абоненту, туда, куда раньше им выход был закрыт.

Сервисы и монетизация

Ведущие западные аналитики, в частности Клеменс Швайгер (Clemens Schwaiger), руководитель департамента стратегий развития цифровых медиа компании Arthur D. Little, и Дин Бабли (Dean Bubley), основатель компании Disruptive Analysis, которые недавно посетили Киев для участия в первой Международной конференции «ОТТ-сервисы: большие возможности или реальная угроза?», предлагают не ограничивать понимание OTT только видеостримингом телеканалов. По их мнению, эволюцию всего комплекса процессов и услуг, входящих в понятие «OTT-сервис», т.е. выходящих за рамки сети конкретного оператора, следует рассматривать сквозь призму двух ее основных составляющих:

- ОТТ-видео;

- телко-ОТТ.

Организация бизнеса на основе ОТТ-видео является движущей силой технологии, так как именно видеоконтент связан с монетизацией. Ежегодный рост спроса на видео через Интернет при правильной адаптации бизнес-модели должен стать основным источником дополнительного дохода для всех игроков, задействованных в цепочке производства и доставки контента. Существующие сейчас в мире различные вариации предлагаемых OTT-услуг крупнейших мировых игроков сводятся к предоставлению двух различных сервисов: линейной трансляции ТВ-каналов через сеть Интернет (Live streams и Catch up TV, модель предоставления сродни IPTV, только без привязки к конкретной сети оператора) и предоставлении доступа к ТВ-контенту (VOD).

Развитие OTT происходит более органично, чем IPTV. По данным исследовательской компании Informa Telecoms & Media, в 2013 году количество пользователей OTT-сервисов сравняется по количеству с IPTV, а уже в 2015 году их количество будет отличаться вдвое — 380 млн против 163 млн.

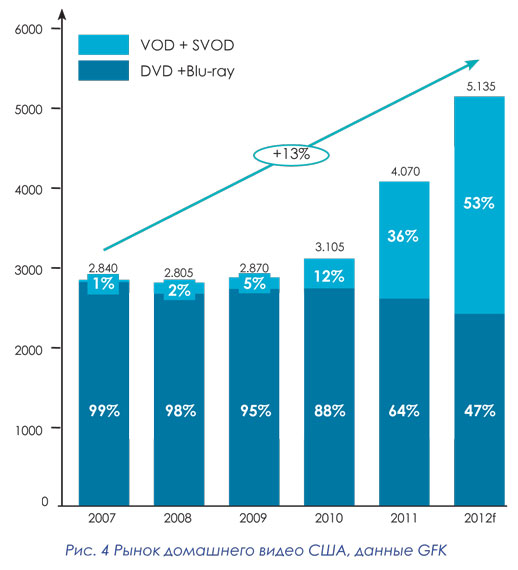

Также в 2012 году произошло знаковое событие для киноиндустрии (см. рис. 4): в США и странах Западной Европы потребление фильмов он-лайн (VOD+SVOD) впервые в количественном плане превысило продажи на физических носителях (DVD+Blu-ray). Однако средняя цена VOD в разы меньше стоимости DVD (занимая половину рынка в количественном плане, OTT обеспечивает лишь чуть больше 10% его оборота в Америке и чуть меньше 20% в странах Западной Европы), что позволяет экспертам лишний раз вспомнить о «каннибализме» технологий и постепенном замещении менее гибких, но более доходных традиционных способов сбыта видеоконтента новыми ОТТ-сервисами.

Также в 2012 году произошло знаковое событие для киноиндустрии (см. рис. 4): в США и странах Западной Европы потребление фильмов он-лайн (VOD+SVOD) впервые в количественном плане превысило продажи на физических носителях (DVD+Blu-ray). Однако средняя цена VOD в разы меньше стоимости DVD (занимая половину рынка в количественном плане, OTT обеспечивает лишь чуть больше 10% его оборота в Америке и чуть меньше 20% в странах Западной Европы), что позволяет экспертам лишний раз вспомнить о «каннибализме» технологий и постепенном замещении менее гибких, но более доходных традиционных способов сбыта видеоконтента новыми ОТТ-сервисами.

Монетизация используемых бизнес-моделей опирается на три составляющие, которые часто используются в различных комбинационных вариациях:

- рекламная модель. Бесплатный доступ к контенту, а монетизация ОТТ-сервиса достигается привлечением рекламных денег, в первую очередь за счет трансляции видеорекламы во время воспроизведения;

- подписка (SVOD, subscription VOD). Предусматривает плату за доступ к имеющемуся контенту в течение определенного срока;

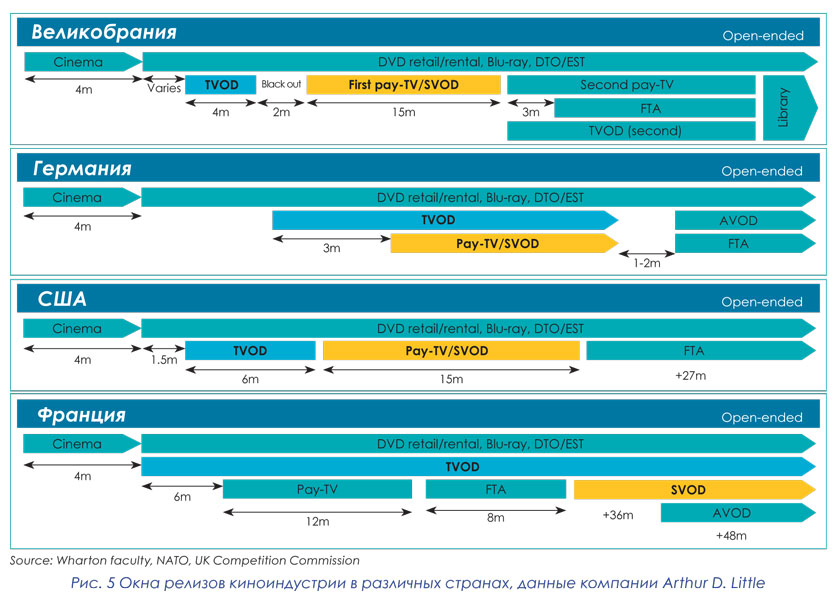

- плата за каждый просмотр (TVOD, transactional VOD). Является он-лайн альтернативой сегмента DVD и Blu-ray в экосистеме монетизации контента (во многих странах, в том числе и США, используется модель TVOD + SVOD, см. рис. 5).

На конец 2012 года аналитики компании Informa Telecoms & Media объем мирового рынка OTT-видео оценивали в $10,6 млрд. (см. рис. 6). Согласно прогнозу, за 5 лет он вырастет более чем в три раза и в 2017 году превысит показатель $37 млрд., что будет соответствовать примерно 10% всего мирового рынка видеоуслуг.

На конец 2012 года аналитики компании Informa Telecoms & Media объем мирового рынка OTT-видео оценивали в $10,6 млрд. (см. рис. 6). Согласно прогнозу, за 5 лет он вырастет более чем в три раза и в 2017 году превысит показатель $37 млрд., что будет соответствовать примерно 10% всего мирового рынка видеоуслуг.

Распределение доходности бизнес-моделей на данный момент: на долю рекламы приходится 50%, продажа контента приносит 14%, а подписка — оставшиеся 35%. Со временем данное распределение не претерпит значительных изменений: до 2015 года доля рекламной модели поднимется до 55%, однако со временем активность в области OTT-телекомов позитивно скажется на подписной модели, что позволит уже к 2017 году вернуться к нынешнему процентному соотношению. Аналитики ожидают, что картина распределения источников доходов будет напоминать сегодняшнюю картину в традиционных услугах платного телевидения.

Распределение доходности бизнес-моделей на данный момент: на долю рекламы приходится 50%, продажа контента приносит 14%, а подписка — оставшиеся 35%. Со временем данное распределение не претерпит значительных изменений: до 2015 года доля рекламной модели поднимется до 55%, однако со временем активность в области OTT-телекомов позитивно скажется на подписной модели, что позволит уже к 2017 году вернуться к нынешнему процентному соотношению. Аналитики ожидают, что картина распределения источников доходов будет напоминать сегодняшнюю картину в традиционных услугах платного телевидения.

На данный момент на долю США приходится около трех четвертых всего рынка OTT-видео. К 2017 году эта доля сократится до 60% за счет быстрого роста рынка в Западной и Восточной Европе, а также в Азии. Так, аналитики прогнозируют, что за 5 лет (с 2012 по 2017 годы) доходы от сервиса OTT в Восточной Европе увеличатся в 12 раз с $95 млн до $1,174 млрд. (см. рис. 7).

Телко-ОТТ, приход которого в сети операторов с переходом на ШПД сложно избежать, в отличие от ОТТ-видео, сулит телекоммуникационным компаниям одни угрозы их консервативным бизнесам. Обмен мгновенными сообщениями через Интернет-сеть, а также технологии VoIP и mVoIP ставят под угрозу традиционные источники дохода телекомов — СМС и голосовую связь. К примеру, оманский мобильный оператор Nawras после перехода на LTE рапортовал об «испарении» в 2012 году $43 млн за СМС из-за сервиса WhatsApp. Еще один пример — около 25% времени всех международных разговоров приходится на Skype. Не желая терять свой доход, часть телекомов, в первую очередь мобильных, с различным успехом начинают блокировать OTT-сервисы в своих сетях (по данным, представленным компанией Venturateam, количество мобильных операторов, блокирующих OTT-сервисы в своих сетях в 2012 году увеличилось почти вдвое — до 10,5% по сравнению с 5,4% в 2011 году) и лоббировать принятие законодательных ограничений на уровне своих стран (обычная формулировка в таких случая звучит как «угроза информационной безопасности»). Однако такие «военные действия», хоть и позволяют на какое-то время сохранить часть дохода, но ставят под угрозу конкурентоспособность самого бизнеса оператора. Равно как и откладывание своего развития, такого как переход на LTE.

Телко-ОТТ, приход которого в сети операторов с переходом на ШПД сложно избежать, в отличие от ОТТ-видео, сулит телекоммуникационным компаниям одни угрозы их консервативным бизнесам. Обмен мгновенными сообщениями через Интернет-сеть, а также технологии VoIP и mVoIP ставят под угрозу традиционные источники дохода телекомов — СМС и голосовую связь. К примеру, оманский мобильный оператор Nawras после перехода на LTE рапортовал об «испарении» в 2012 году $43 млн за СМС из-за сервиса WhatsApp. Еще один пример — около 25% времени всех международных разговоров приходится на Skype. Не желая терять свой доход, часть телекомов, в первую очередь мобильных, с различным успехом начинают блокировать OTT-сервисы в своих сетях (по данным, представленным компанией Venturateam, количество мобильных операторов, блокирующих OTT-сервисы в своих сетях в 2012 году увеличилось почти вдвое — до 10,5% по сравнению с 5,4% в 2011 году) и лоббировать принятие законодательных ограничений на уровне своих стран (обычная формулировка в таких случая звучит как «угроза информационной безопасности»). Однако такие «военные действия», хоть и позволяют на какое-то время сохранить часть дохода, но ставят под угрозу конкурентоспособность самого бизнеса оператора. Равно как и откладывание своего развития, такого как переход на LTE.

Другой путь — кооперация вместо «войны». На рынке уже немало примеров, когда OTT-провайдеры и телекомы объединяют свои усилия ради получения взаимной выгоды. Между тем, по данным компании Venturateam, только 16% мобильных операторов верят, что их доходы повысятся благодаря OTT.

Угрозы и возможности

OTT имеет значительный разрушительный потенциал, и всем игрокам, задействованным в цепочке создания стоимости телеком- и медиауслуг, в настоящее время приходится рассматривать и взвешивать различные варианты дальнейшего ведения бизнеса.

Как традиционные, так и новые игроки, активно развивая свой бизнес и предоставляя новый сервис, будут стремительно захватывать новые рынки и территории, тем самым значительно меняя сложившуюся экосистему телевидения и киноиндустрии. Так, например, производители контента двигаются в сторону мультинационального лицензирования и организации собственных технических платформ дистрибуции. FTA-телеканалы стремятся к переходу на новые платформы и разработку новых моделей доходов. Операторы платного телевидения разрабатывают новые уникальные технические средства доставки контента и доступа на новые устройства. Интернет игроки стремятся к доступности своего ПО на новых платформах и устройствах, делая акцент на лучшую агрегацию контента. Телекомы стараются расширить и использовать возможности своих сетей, чтобы обеспечить доступ к более качественным ТВ-сервисам. Кабельные операторы основное внимание уделяют пакетированию ТВ-каналов и организации собственных ОТТ-сервисов. Производители пользовательских устройств стремятся к IP-совместимости и интеграции VAS-сервисов.

На глобальном рынке в сегменте OTT все чаще можно наблюдать различного рода объединения с целью предоставления услуги. По мнению аналитиков, наиболее эффективной в ОТТ-сегменте является работа в рамках партнерств: телекомы + контент-провайдеры. Исследования показывают, что такие объединения обычно на 30-40% эффективнее индивидуальных проектов, а также способны предоставлять более разнообразный и качественный сервис.

Нормативно-правовая политика и регулирование

Нормативно-правовая политика и регулирование

По оценкам компании Nokia Siemens, доходность OTT-провайдеров за 2010-2015 гг. увеличится на 40%, в то время как доходность сетевых операторов стабильно снижается. Последних, конечно, такая перспектива не очень радует.

Услуги, предоставляемые провайдерами OTT, не связаны с сетью, по которой они предоставляются. При этом Интернет-контент, в отличие от радиовещания и телекоммуникаций, практически не подлежит какому-либо значимому национальному регулятивному надзору. Это дает повод операторам платного ТВ жаловаться на то, что они заведомо поставлены в неравные условия с ОТТ-провайдерами, так как первые попадают под жесткое регулирование, в то время как вторые — нет.

Поэтому конвергенция услуг и их предоставление на любом устройстве через любую сеть все чаще приводит к пересечению интересов ранее отдельных индустрий: телекоммуникационной и аудиовизуальной. Так как провайдеры OTT могут работать вне границ, то единственный способ их регулирования — международные соглашения. Однако во многих странах нормативно-правовая база еще не успела полностью адаптироваться к рыночным изменениям. Большинство правительств очень взвешенно относятся к регулированию этих отраслей. И предпочитают больше времени потратить на исследования и анализ, ничего в законодательном плане не меняя, вместо того чтобы принять поспешное решение.

Кроме того, существует два полярных мнения, каким должно быть это регулирование. Первое из них основывается на идее «свободного доступа» и рыночных отношений между операторами и провайдерами ОТТ-сервисов. Второе — жесткое регулирование услуг и взаиморасчетов. Тем не менее в последнее время во всем мире все больше преобладают идеи либерализации. И некоторые страны на законодательном уровне уже приняли ее за основу в своих нормативно-правовых документах (Сингапур, Австралия и Новая Зеландия).

Технологии и решения

22 марта в Киеве состоялось первая Международная конференция «ОТТ-сервисы: большие возможности или реальная угроза?». Широкая программа докладов, участие в мероприятии ведущих мировых специалистов в области конвергенции телекоммуникаций и видеосервисов позволяют говорить о конференции как о крупнейшем украинском мероприятии в области OTT. Много внимания в рамках конференции было посвящено технологиям и решениям для ОТТ-сервисов.

Бенни Норлинг (Benny Norling), генеральный директор по развитию бизнеса в странах Скандинавии, Центральной и Восточной Европы, СНГ компании SES подробно рассказал о коммуникационном протоколе SAT-IP, который в корне меняет философию спутникового приема, обеспечивая ему недоступную раньше гибкость:

- мультиэкранность: контент доступен на нескольких устройствах;

- мультирум: контент доступен в разных комнатах.

Технология делает принимаемый DVB-S/S2-сигнал доступным через IP-сеть на всех устройствах в доме, способных транслировать ТВ-сигнал: смартфонах, планшетах, ноутбуках, ПК и т.д. Первое поколение устройств на основе протокола SAT-IP, которые появились в конце прошлого лета, могло обеспечить одновременный прием через IP-сеть четырех спутниковых каналов (как SD, так и HD, а также в перспективе Ultra-HD) на четырех разных устройствах.

Таким образом, SAT-IP из одного сет-топ-бокса сделал четыре. Уже в июне этого года ожидается презентация первых ресиверов, способных передавать 8 каналов на 8 разных устройств.

По мнению г-на Норлинга, спутник и ОТТ лучше всего должна связать как раз технология SAT-IP. Совмещение OTT и SAT-IP может стать той идеальной комбинацией, которую ищет зритель. Интернет лучше использовать для таких сервисов, как Catch-Up («вслед за эфиром»), VoD и др. Если же зритель хочет посмотреть телевидение высокой четкости без возможных прерываний — то это только спутниковое ТВ.

Изначально SAT-IP разрабатывался для приема некодированного спутникового сигнала (FTA) и последующей его передачи через любую домашнюю IP-инфраструктуру с кабелем или без него. Поэтому наибольшее распространение на данный момент технология получила в Германии. Г-н Норлинг также высказал предположение, что решения на базе данного протокола вскоре станут популярны и в Украине.

Для кодированных каналов решения пока нет. На данный момент продолжаются переговоры с ведущими европейскими операторами платного спутникового ТВ, однако никакого окончательного решения ни с одним из них еще не принято. Г-н Норлинг заверил, что решение для операторов платного ТВ будет, но оно пока не доступно. Оно также будет подразумевать доступность 4 или 8 каналов на различных устройствах. Но говорить о сроках вывода на рынок какого-то готового решения пока преждевременно.

И главное — SAT-IP не является спецификацией к какому-то определенному продукту. Это открытый стандарт, которым может воспользоваться любой разработчик. Готовые решения компания SES предлагает бесплатно протестировать, после чего на изделие можно будет ставить логотип SAT-IP. Более подробно о технологии SAT-IP мы уже писали в майском выпуске Mediasat за этот год (стр. 10-14).

О применении ОТТ технологий для реализации легитимных бизнес-моделей предоставления интерактивных видеосервисов рассказал Андрей Рассейкин, заместитель руководителя коммерческого отдела департамента интерактивного ТВ, ЗАО «Бизнес Компьютер Центр» (ВСС). Докладчик отметил, что его компания уже давно работает на рынке интерактивного ТВ в России, а на данный момент готова предложить свои технологии и решения на украинском рынке.

О применении ОТТ технологий для реализации легитимных бизнес-моделей предоставления интерактивных видеосервисов рассказал Андрей Рассейкин, заместитель руководителя коммерческого отдела департамента интерактивного ТВ, ЗАО «Бизнес Компьютер Центр» (ВСС). Докладчик отметил, что его компания уже давно работает на рынке интерактивного ТВ в России, а на данный момент готова предложить свои технологии и решения на украинском рынке.

По мнению докладчика, современные рыночные условия заставляют операторов связи постоянно участвовать в гонке, предлагая абоненту все больше контента и сервисов. Можно, конечно, довольствоваться тем, что есть, но, в конце концов, придется признать свое поражение конкурентам. Поэтому современный оператор планирует рост за счет обеспечения максимально широкого охвата абонентов перспективными услугами и сервисами, оптимизировав при этом как капитальные, так и операционные издержки на технологическую инфраструктуру.

Интерактивное ТВ может стать таким перспективным сервисом. Оно может работать везде, где есть Интернет, и давать широкий выбор контента, в том числе уникального. В пользу тесной интеграции ТВ и Интернет говорят и многочисленные исследования.

Возможность иметь доступ к телевизионным сервисам не только на телевизоре, но и с других устройств, позволит частично вернуть абонента к просмотру телевидения, а также увеличит его лояльность, что ведет к повышению ARPU и срока жизни абонента в сети оператора. Поэтому, выводя услугу на рынок, необходимо ориентироваться на все типы устройств.

При реализации проекта сегодня должен учитываться принцип — сервисы на всех сетях и на всех устройствах. И в этом может помочь ОТТ. Это наиболее универсальная технология интерактивного ТВ на текущий момент, которая позволяет предоставлять сервисы на управляемых и внешних сетях в любой точке, где есть интернет: на STB, мобильных устройствах и Smart-TV без необходимости повторных вложений в инфраструктуру. Каждый может ее использовать — оператор, контент-провайдер или интернет-сервис.

ОТТ позволяет быть более гибким благодаря:

- выходу на открытые сети;

- дополнительным сервисам на внутренних сетях;

- выходу на зарубежные рынки (с гео-блокингом или без гео-блокинга);

- Интернет-ТВ.

Новые технологи, такие как Smart TV и вещание на все виды устройств, развивают новую культуру телесмотрения, формируя будущее ТВ, уверена Лариса Макаровская, региональный директор по продажам компании Conax AS, выступившая с докладом «Conax Xtend Multiscreen для OTT-сервисов».

У кабельного оператора сегодня широкий выбор для организации предоставления дополнительных видеосервисов своим потребителям. Вопрос упирается в стоимость реализации и, конечно же, выбор эффективной (прибыльной) бизнес-модели.

Сейчас наиболее стремительно развивается потребление видео через Интернет. Однако интерактивное ТВ пока не приносит прибыли (за исключением ряда сервисов в США). В большинстве стран (и Украина исключением не является) не решены многие юридические аспекты использования прав на видеоконтент в Интернете.

С другой стороны, в прошлом году в России рост IPTV составил 38%. На App store и Google play уже находятся десятки приложений для VOD и Live-TV. Это реальность, и это только начало. Подключение к Интернет-сети — это реальная революция для ТВ, — считает г-жа Макаровская.

Новые правила игры изменили ожидания зрителя, которые сегодня хотят:

- ТВ на всех устройствах;

- безопасные и эффективные методы оплаты;

- надежный и стабильный сервис;

- легкий доступ к контенту;

- полный контроль над личным потреблением ТВ.

И оператор, который удовлетворит все 100% потребностей потребителя, в итоге выиграет конкурентную гонку. В этом ему на службу придут новые OTT-технологии, которые позволят:

- сократить отток абонентов (за счет предоставления расширенных услуг в составе премиум-пакетов, а также дополнительных услуг, увеличивающих привязку к оператору);

- увеличить ARPU (за счет VOD, Catch-up, nPVR и подключения дополнительных устройств за дополнительную плату, а также более высокой пропускной способности интернет-соединения в связи с использованием OTT, что увеличит доход от Интернет-услуг);

- привлечь новых абонентов (за счет выхода сервиса за пределы сети, а также подключения других типов устройств, кроме традиционных ТВ).

При внедрении новых технологий наиболее сложной задачей является обеспечение безопасности OTT-сервисов. Она заключается в нахождении правильного баланса между контролем над контентом (желанием правообладателей) и удобством его использования везде на любом устройстве (желание клиента).

Для помощи ТВ-операторам, желающим перейти на предоставление услуг нового поколения, создан Conax Xtend Multiscreen — полноценная прединтегрированная экосистема, срок развертывания которой занимает всего три месяца.

О новых вызовах для компаний, транслирующих видео через сеть Интернет, поведал Андрей Гурьянов, региональный директор по продажам в странах EMEA компании Elemental Technologies. По его мнению, IPTV в том виде, в котором оно понимается сейчас, уже никому не интересно. Абонент хочет получать услуги не только в удобное время, но также в любом месте на выбранном устройстве. Как следствие — требования к формату контента (адаптивный битрейт) и распределенной CDN:

О новых вызовах для компаний, транслирующих видео через сеть Интернет, поведал Андрей Гурьянов, региональный директор по продажам в странах EMEA компании Elemental Technologies. По его мнению, IPTV в том виде, в котором оно понимается сейчас, уже никому не интересно. Абонент хочет получать услуги не только в удобное время, но также в любом месте на выбранном устройстве. Как следствие — требования к формату контента (адаптивный битрейт) и распределенной CDN:

- меньший битрейт при высоком качестве кодирования;

- поддержка различных профилей для охвата всех доступных устройств (iOS, MS, Android);

- большая производительность и плотность кодирования;

- достаточная гибкость при масштабируемости решения;

- надежность и отказоустойчивость;

- мониторинг и управление;

- все типы контента (Live, TSTV, VOD) за приемлемую цену.

В будущем нас ждут: меньший битрейт (из-за использования более эффективных кодеков, таких как HEVC/H.265) и более быстрый Интернет (органичное развитие технологий и рост проникновения ШПД), что, безусловно, позитивно скажется на популяризации таких технологий, как IPTV и OTT. Но размер передаваемого видео не становится меньше. Диагональ телевизоров становится все больше, что требует увеличения разрешения экрана, а это, в свою очередь, влечет увеличение качества передаваемого ТВ-сигнала, что принесет дополнительные трудности операторам интерактивного ТВ. К таким относится увеличение количества HD-каналов, а в будущем — переход к 4К. Поэтому эволюция компрессии и переход на HEVC/H.265 рассматривается уже не как оптимизация, а как необходимость.

Для H.265 требуется от 3 до 5 раз большая процессорная мощность, нежели для кодека предыдущего поколения. По мнению г-на Гурьянова, оптимизированная CPU/GPU-платформа Elemental поможет решить эту проблему, обеспечив пропускную способность, необходимую для H.265.

О преимуществах многоэкранности и гибкости доступа говорил и Андрей Силанчев, директор по развитию бизнеса в России и СНГ компании Irdeto. По его мнению, правильно построенное OTT-решение должно обладать следующими свойствами:

О преимуществах многоэкранности и гибкости доступа говорил и Андрей Силанчев, директор по развитию бизнеса в России и СНГ компании Irdeto. По его мнению, правильно построенное OTT-решение должно обладать следующими свойствами:

- защита студийного уровня для предотвращения злоупотребления премиум-контентом;

- иметь инструменты для гибкого управления и монетизации контента на основе бизнес-моделей компании;

- доставлять контент на любое устройство по любой сети, соблюдая при этом все лицензионные права.

Популярность мультиэкранных решений стремительно увеличивается по всему миру. Новые ОТТ-игроки с его помощью стараются завоевать рынок, а существующие операторы, в свою очередь, стали действовать быстро, инвестируя в мультиэкранные решения для предотвращения угроз от новых OTT-игроков и возможного оттока пользователей.

На начало 2013 года по всему миру уже продано более 250 млн плоских телевизоров, и из них 40% Connected TV, а к концу года будет уже 50%. Таким образом, Connected TV становится серьезной платформой для OTT.

Широкополосный доступ также является двигателем сервисов OTT. Чем больше полоса и больше количество устройств на рынке, тем больше новых возможностей. Однако это также увеличивает конкуренцию со стороны новичков, предлагающих OTT, и пиратов, а также создает сложность и затраты при реализации желаемых бизнес-моделей, прав, управления процессами и т.д. Все эти факторы позволяют говорить о лавинообразном росте популярности OTT-сервисов.

Собственно, основная цель данного доклада была рассказать о решении Irdeto Broadband, которое позволяет оператору оставаться конкурентоспособным, увеличивая ценность бренда и монетизируя цифровые активы, предлагая мультиэкранные видеосервисы.

Украинский рынок ОТТ

ОТТ-сервис – понятие новое для украинского рынка. В виду неразвитости мобильного ШПД в нашей стране сервис ОТТ-видео ориентирован исключительно на доступ через сети кабельных операторов. Однако широкое распространение смартфонов и планшетов в стране уже обязывает его быть мультиэкранным.

В Украине образовалась четверка национальных легальных игроков (имеющих договоры с правообладателями на распространяемый видеоконтент) — Divan.tv, «Воля» («Воля Smart HD»), Oll.tv и Megogo.net. Сервисы Divan.tv и «Воли», в первую очередь, ориентированы на предоставление линейной трансляции ТВ-каналов. Oll.tv и Megogo.net, в основном, ориентированы на предоставление видео-по-запросу.

![]() Конечно же, украинцы имеют доступ к видео крупнейших мировых контейн-провайдеров, таких как YouTube. При желании украинский абонент может воспользоваться услугами с десятка «серых» российских OTT-сервисов. Они официально в Украине свой бизнес не развивают, но возможность получить доступ к их сервисам у украинцев есть. Кроме того, широко представлены «нелегалы» (не имеющие договоров с правообладателями), которые, по мнению официальных OTT-игроков, как в денежном, так и в качественном плане значительно просаживают украинский рынок.

Конечно же, украинцы имеют доступ к видео крупнейших мировых контейн-провайдеров, таких как YouTube. При желании украинский абонент может воспользоваться услугами с десятка «серых» российских OTT-сервисов. Они официально в Украине свой бизнес не развивают, но возможность получить доступ к их сервисам у украинцев есть. Кроме того, широко представлены «нелегалы» (не имеющие договоров с правообладателями), которые, по мнению официальных OTT-игроков, как в денежном, так и в качественном плане значительно просаживают украинский рынок.

![]() Развитие всех украинских платформ идет в двух направлениях — B2C и B2B. Чтобы быть максимально доступными пользователю, украинские OTT-сервисы стараются присутствовать на всех устройствах, с которых пользователь может их смотреть, подключившись к ШПД. Прежде всего это телевизоры Smart-TV и интерактивные приставки. Также важен доступ через смартфоны и планшеты. Кроме того, компания «Воля» в ближайшее время собирается вывести на рынок гибридную приставку, где сможет аккумулировать дополнительные сервисы для пользователей. Зарубежная практика говорит о том, что ARPU с таких абонентов поднимается в среднем на 30%.

Развитие всех украинских платформ идет в двух направлениях — B2C и B2B. Чтобы быть максимально доступными пользователю, украинские OTT-сервисы стараются присутствовать на всех устройствах, с которых пользователь может их смотреть, подключившись к ШПД. Прежде всего это телевизоры Smart-TV и интерактивные приставки. Также важен доступ через смартфоны и планшеты. Кроме того, компания «Воля» в ближайшее время собирается вывести на рынок гибридную приставку, где сможет аккумулировать дополнительные сервисы для пользователей. Зарубежная практика говорит о том, что ARPU с таких абонентов поднимается в среднем на 30%.

![]() Появление ТВ-вещательного ОТТ-сервиса от «Воли» должно стимулировать процесс интеграции ОТТ-сервисов в сетях украинских Интернет-провайдеров. По мнению участников рынка, как национальные, так и малые телеком-операторы в ближайшее время должны будут определиться, с кем из двух контент-провайдеров (Divan.tv или «Воля») сотрудничество более выгодно. Для Интернет-провайдера интеграция ОТТ-сервиса будет означать расширение предлагаемых абонентам услуг и повышение конкурентоспособности без необходимости договариваться с правообладателями и дополнительных инвестиций в технологии. А предлагаемый телеком-операторам процент с ОТТ-абонентов в их сетях по схеме revenue sharing должен стимулировать их желание в позитивном русле. Сложнее будет договориться с теми, кто уже представляет услугу платного ТВ в своих сетях, так как ОТТ-сервис несет серьезную угрозу их бизнесу. Но и в этом случае существуют большие перспективы для партнерства, особенно с небольшими региональными сетями, чьи возможности договориться с правообладателями намного меньше, чем у крупных игроков национального масштаба.

Появление ТВ-вещательного ОТТ-сервиса от «Воли» должно стимулировать процесс интеграции ОТТ-сервисов в сетях украинских Интернет-провайдеров. По мнению участников рынка, как национальные, так и малые телеком-операторы в ближайшее время должны будут определиться, с кем из двух контент-провайдеров (Divan.tv или «Воля») сотрудничество более выгодно. Для Интернет-провайдера интеграция ОТТ-сервиса будет означать расширение предлагаемых абонентам услуг и повышение конкурентоспособности без необходимости договариваться с правообладателями и дополнительных инвестиций в технологии. А предлагаемый телеком-операторам процент с ОТТ-абонентов в их сетях по схеме revenue sharing должен стимулировать их желание в позитивном русле. Сложнее будет договориться с теми, кто уже представляет услугу платного ТВ в своих сетях, так как ОТТ-сервис несет серьезную угрозу их бизнесу. Но и в этом случае существуют большие перспективы для партнерства, особенно с небольшими региональными сетями, чьи возможности договориться с правообладателями намного меньше, чем у крупных игроков национального масштаба.

Для ОТТ-провайдера сотрудничество с Интернет-провайдерами дает гарантированный битрейт для ОТТ-сервисов в сетях партнеров. Кроме того, совместная услуга биллинга за услуги Интернет и ОТТ значительно облегчает доступ к конечному пользователю.

![]() Сотрудничество с Интернет-провайдерами также интересно для двух других украинских ОТТ-игроков (Oll.tv и Megogo.net). Такое сотрудничество

Сотрудничество с Интернет-провайдерами также интересно для двух других украинских ОТТ-игроков (Oll.tv и Megogo.net). Такое сотрудничество

является одним из ключевых звеньев в моделях монетизации «подписка» и «плата за каждый просмотр». Для Oll.tv дополнительным стимулом для поиска сотрудничества также является поиск возможностей повышения качества трансляций футбольных матчей в прямом эфире.

На данный момент конкурентная борьба не столько актуальна между сервисами, сколько с «нелегалами». И повышение качества предоставляемых ОТТ-операторами услуг (благодаря технологиям и партнерским соглашениям) — один из способов конкурентной борьбы. Большинство людей, которые подписывают на ОТТ-сервис того или иного провайдера, выводят его на экраны телевизоров через Smart-TV или специализированные приставки. Реальная ценность ОТТ-сервиса для обычного человека заключается в том, насколько легко и просто он сможет посмотреть желаемый видеоконтент на экране своего телевизора и насколько останется доволен качеством данной услуги. И за это удобство он готов будет заплатить. Ведь чтобы вывести «нелегальный» сервис на экраны телевизоров, необходимо провести целую процедуру «танца с бубном», и даже в случае успеха никто не сможет гарантировать качество предоставляемого контента.

![]() Также один из самых сложных вопросов для украинского рынка — это вопрос прав на контент и его цены. Тут модель, по которой работают мейджеры с кинотеатрами (за процент от продаж), не подходит. За свои фильмы правовладельцы хотят определенную сумму, и сумму, надо сказать, далеко не маленькую для украинского рынка. В последнее время ведущие мировые мейджеры и дистрибуторы ТВ-контента стали более сговорчивыми и гибкими в вопросах предоставления прав на трансляции в Интернете, чего еще пару лет назад и в помине не было. Но легальный видеоконтент все равно стоит дорого, а украинский зритель, разбалованный доступностью пиратского контента, пока в большинстве своем морально не готов платить за него адекватную цену. В этой сложной ситуации украинским ОТТ-игрокам приходится постоянно лавировать между возможностями и желаниями зрителей и необходимостью монетизировать вложенные инвестиции.

Также один из самых сложных вопросов для украинского рынка — это вопрос прав на контент и его цены. Тут модель, по которой работают мейджеры с кинотеатрами (за процент от продаж), не подходит. За свои фильмы правовладельцы хотят определенную сумму, и сумму, надо сказать, далеко не маленькую для украинского рынка. В последнее время ведущие мировые мейджеры и дистрибуторы ТВ-контента стали более сговорчивыми и гибкими в вопросах предоставления прав на трансляции в Интернете, чего еще пару лет назад и в помине не было. Но легальный видеоконтент все равно стоит дорого, а украинский зритель, разбалованный доступностью пиратского контента, пока в большинстве своем морально не готов платить за него адекватную цену. В этой сложной ситуации украинским ОТТ-игрокам приходится постоянно лавировать между возможностями и желаниями зрителей и необходимостью монетизировать вложенные инвестиции.

У каждого из игроков есть свое видение решения данной проблемы. Но, как признаются руководители национальных ОТТ-сервисов, выход на точку безубыточности ожидается не раньше, чем через два-три года.

Андрей Метельский, руководитель ОТТ-проекта компании «Воля»

Мы — крупнейший оператор платного ТВ в стране. Внедрение новой ОТТ-услуги — логический шаг нашего развития. Мы — первый кабельный оператор в регионе и одни из немногих в мире, кто представляет контент не только зрителям своей сети, но и за рамками оной. Сейчас это порядка 130 телеканалов в трех тематических пакетах, со временем их количество увеличится. Доступ вне нашей сети означает, что все, что необходимо нашим клиентам для получения OTT-сервиса — ШПД от 2 Мбит/с для SD-контента и 4 Мбит/с для HD-контента.

Мы — крупнейший оператор платного ТВ в стране. Внедрение новой ОТТ-услуги — логический шаг нашего развития. Мы — первый кабельный оператор в регионе и одни из немногих в мире, кто представляет контент не только зрителям своей сети, но и за рамками оной. Сейчас это порядка 130 телеканалов в трех тематических пакетах, со временем их количество увеличится. Доступ вне нашей сети означает, что все, что необходимо нашим клиентам для получения OTT-сервиса — ШПД от 2 Мбит/с для SD-контента и 4 Мбит/с для HD-контента.

С помощью партнеров мы предоставляем доступ абонентам к фильмам. Это не только Megogo.net и Oll.tv, но и другие. Прежде всего — владельцы контента, например Sony, с которыми мы уже работаем по линейным телеканалам.

В ближайшее время мы внедрим гибридные сет-топ-боксы, с помощью которых как существующие абоненты в нашей сети, так и новые вне ее получат дополнительные возможности. Прежде всего —это навигация по YouTube на ТВ-экранах. В течение года появятся новые интерактивные сервисы, такие как Cutch Up, с помощью которых можно будет в течение недели-двух просмотреть прошедшие в эфире телепередачи. Технология «Мультискрин» позволит осуществлять перевод контента с ТВ на смартфон. Потенциал у этой услуги огромен. У нас есть план развития технологии на 2-3 года вперед.

О правообладателях

Что касается телевизионных прав, то это не простой и очень ответственный вопрос. У линейных каналов существует различные условия не только на способ трансляции, но и на то, какое устройство осуществляется прием. У правообладателей эти условия разные, и очень большая часть нашей работы заключалась в том, чтобы понять все правовые нюансы каждого правообладателя и грамотно договориться с ними.

О сотрудничестве с интернет-провайдерами

ОТТ — это проект нескольких лет. Нужно не менее года, чтобы договориться со всеми правообладателями, а также вложить миллионы долларов, чтобы реализовать это в техническом плане. Средним и мелким провайдерам смысла делать этого нет. Вкладывать огромные инвестиции, которые не окупятся за два-три года, для них не приемлемо.

С другой стороны, можно взять мировые технологии со всеми правами у ОТТ-провайдера и предложить своим клиентам дополнительные возможности. У нас за эти годы сложились довольно тесные и взаимовыгодные отношения с многими компаниями. Еще до запуска нашей услуги мы заметили интерес к ОТТ со стороны других Интернет-провайдеров. Первый клиент — это «Датагруп».

Проблемы регулирования

Существует Закон Украины, по которому любая организация, предоставляющая программную услугу, обязана иметь лицензию на этот вид деятельности. Это нормально, когда предоставляемые населению сервисы должны быть регулированными государством. Это позволит обеспечить качество предоставляемых услуг. Что касается новых технологий — не должно быть дискриминации по отношению к той или иной технологии. На самом деле в законе про технологии ничего не сказано. Там говорится про регулирование рода деятельности. Соответственно, требования должны быть одинаковы ко всем, и условия предоставления услуг должны быть также одинаковы.

Нацсовет должен четко формулировать свои требования, при этом не должно быть каких-то недосказанностей. На данный момент мы ждем, что Нацсовет нам скажет о технологии ОТТ.

Андрей Колодюк, основатель компании Divan.tv

Divan.tv — это украинская компания, один из пионеров украинского рынка OTT. Мы используем полностью свое технологическое решение с простой целью — донести до наших клиентов порядка 150 украинских и зарубежных телеканалов. Мы также работаем с фильмами, на которые заключаем прямые договора с правообладателями. Мы используем как рекламную модель, так и подписку. Мы сотрудничаем с розничными сетями, сетевыми операторами и вендорами.

Divan.tv — это украинская компания, один из пионеров украинского рынка OTT. Мы используем полностью свое технологическое решение с простой целью — донести до наших клиентов порядка 150 украинских и зарубежных телеканалов. Мы также работаем с фильмами, на которые заключаем прямые договора с правообладателями. Мы используем как рекламную модель, так и подписку. Мы сотрудничаем с розничными сетями, сетевыми операторами и вендорами.

О правообладателях

У нас телезрители на одном аккаунте за те же деньги могут смотреть контент как на ТВ, так и на мобильных устройствах. Но тут существует проблема. Права за ТВ-контент, которые продаются «для телевизоров», отличаются от чистых OTT-прав на так называемый он-лайн. Часть наших украинских каналов до сих пор не могут очистить свои права на Интернет-трансляции.

Цена за ТВ-контент определяется за каждого абонента в подписке. Кроме того, мы отмечаем всевозрастающий спрос на использование так называемого «конструктора», когда каждый абонент самостоятельно формирует свою сетку просмотра. Однако многие правообладатели очень сопротивляются такой модели, так как хотят больших пакетов, за которые будут получать гарантированные деньги. Хотя в мире уже сформировались определенные ОТТ-правила, когда телеканалам идет оплата за фактический просмотр их контента абонентами, однако, к сожалению, данная логика игры пока не принимается значительным количеством телеканалов, представленных в Украине, что, на мой взгляд, сильно тормозит развитие нашего рынка. Дистрибутор хочет получить свои деньги здесь и сейчас. Но это противоречит интересам потребителя, который хочет здесь и сейчас то, что он хочет и на чем он хочет. Поэтому концепция больших пакетов уже не актуальна, но в Украине она пока единственно возможная.

Что касается VOD-рынка, то условно украинских потребителей можно разделить на две категории. Те, которые за бесплатный сервис готовы смотреть рекламу, и те, которые готовы заплатить, чтобы не смотреть рекламу. Но сегодня 70% рынка кинопроката — это голливудские мейджеры, которые не хотят отдавать свой премиум-контент для рекламной модели. Для конечного потребителя важно понять, что самый востребованный контент не будет бесплатным. Это будет подписка или плата за каждый просмотр. Другой вопрос — за какие деньги?

О сотрудничестве с интернет-провайдерами

Мы предлагаем рынку рабочую бизнес-модель, основанную на популярной на западе схеме revenue sharing. В сотрудничестве контент-провайдера и телекома каждый отвечает за свои вопросы. Мы берем на себя все вопросы легальности прав на контент, а Интернет-провайдер отвечает за качество обслуживаемой им сети и особенно решение вопроса качества «последней мили». Вещание качественного контента требует определенного гарантированного битрейта на всем участке сети.

Для людей не важно, почему не работает или плохо работает сервис. Ему важно, чтобы он работал. И только в тесном сотрудничестве с Интернет-провайдером можно гарантировать предоставление качественного и легального ОТТ-контента.

Вся оплата за Интернет остается у провайдера. Оплата за наш контент (существуют разные схемы, пользователь может перечислять деньги нам или платить в общем чеке Интернет-провайдеру) ежемесячно, и пока клиент находится у данного провайдера, мы будем платить провайдеру определенный процент. Его величина зависит от количества абонентов и т.д. Т.е. мы каждый месяц платим сервис-провайдеру часть получаемых денег за контент с абонента в его сети.

Еще год назад мы обращали внимание игроков телекоммуникационного рынка на то, что модель, при которой контент-провайдер работает в тесном сотрудничестве с телеком-оператором, — наиболее эффективная в данный момент на мировом рынке. Ведь, во-первых, VOD не доступен по деньгам ни для одного регионального телеком-игрока. Это игра даже не национального, а сверхнационального масштаба. Во-вторых, зачем телекому бороться и платить большие деньги за технологии и права на контент, если в сотрудничестве с ОТТ-провайдером, без дополнительных инвестиций в технологию и контент, не вкладывая ни копейки в права, он может на легальных условиях создать конкурентное для рынка предложение и удерживать лояльность своих абонентов, предоставив им дополнительный сервис. И при этом еще и заработать. По такой модели мы работаем уже с более чем 15 операторами.

Проблема в этом плане у нас одна — пиратство. Ни для кого не секрет, что многие наши Интернет-провайдеры предлагают Интернет-доступ в бандле с IPTV, ни копейки при этом не заплатив за права на транслируемый контент. Другой вопрос, что они ни копейки на этом не зарабатывают, предоставляя доступ к ТВ на бесплатной основе. Мы же предлагаем им еще на этом заработать. Все дело в ментальности некоторых игроков, которые могут рассмотреть вопрос легальной трансляции только после визита к ним милиции. Но эта ментальность потихоньку меняется.

О конкуренции

С появлением сервиса от «Воли» у нас сформировалось два ОТТ-предложения для Интернет-провайдеров. С одной стороны, это Divan.TV, а с другой — «Воля», Oll.tv и Megogo.net, которые предлагают некую совместную услугу. Это хорошо для рынка. Теперь у него появился выбор. Я думаю, что рынок взбудоражится и в ближайшее время поделится на тех, кто будет работать с компанией Divan.tv или с компанией «Воля». У нашего сервиса основное преимущество заключается в том, что мы не являемся Интернет-провайдером, поэтому у нас нет с ними никакого конфликта интересов. Каждый будет выбирать, что ему ближе. Есть определенные риски как в работе с Divan.tv, так и в работе с «Волей».

Поэтому можно говорить о начале конкуренции на рынке OTT Украины. Но это нам на руку, так как вместе мы можем создать легальный рынок.

Проблемы регулирования

Мое мнение очень простое. Регулированием ТВ-услуг в нашей стране занимается Нацсовет, он и должен сформулировать четкие правила игры. Однако сегодня наличие или отсутствие лицензии никак не ограничивает «пиратов» в предоставлении нелегальных сервисов. Мы готовы получить лицензию, когда она будет, и сделаем это вторыми, после YouTube. Это наша четкая позиция.

О монетизации

Деньги на рынке есть, и есть немалые. Так, в прошлом году украинцы оставили $100 млн в кинотеатрах, и это не считая попкорна и кока-колы. Это значит, что люди готовы платить за качественный контент.

Другой вопрос, почему они пока не оставляют их в Интернете. Люди готовы платить определенные суммы за доступ к качественному контенту дома, но эти деньги оседают сейчас у «пиратов». К примеру, во многих наших селах развит «карт-шаринг» с ежемесячной абонплатой.

Кроме того, когда люди будут осознавать, что деньги пойдут их любимым героям, этот момент осознания должен склонить их не пользоваться пиратскими сервисами, а заплатить за легальный. Такая тенденция наметилась сейчас в мире и, я надеюсь, скоро придет в Украину.

Евгений Абрамов, директор Oll.tv

Oll.tv — это классический VOD-сервис. Мы предоставляем свои услуги как по рекламной модели, так и в виде подписки на фильмы. Плата за каждый просмотр у нас также предусмотрена. Мы демонстрируем довольно широкий список фильмов и представляем несколько крупных мейджеров, таких как Sony и Miramax. Также начиная с Евро-2012 мы в прямом эфире вещаем основные футбольные события.

Oll.tv — это классический VOD-сервис. Мы предоставляем свои услуги как по рекламной модели, так и в виде подписки на фильмы. Плата за каждый просмотр у нас также предусмотрена. Мы демонстрируем довольно широкий список фильмов и представляем несколько крупных мейджеров, таких как Sony и Miramax. Также начиная с Евро-2012 мы в прямом эфире вещаем основные футбольные события.

О правообладателях

Выход на точку безубыточности ожидается в течение 3-4 лет. Это связано с большой ценой на контент, так как лицензионные права очень и очень дорогие. От условий и цены на права зависит модель распространения контента на рынке. Часть из них мы пускаем по рекламной модели. Есть часть контента, которую мы покупаем только для подписки, так большинство ведущих мировых мейджеров крайне неохотно продают права на рекламную модель и требуют взимания любой платы с пользователя. А по-другому данные права приобрести не удается и вряд ли удастся в ближайшее время. И третий вид прав, который можно приобрести, — это права на премьерные фильмы, которые по TVOD можно продавать только за каждый просмотр. Этот вид прав у нас тоже присутствует. Как правило, права изначально продаются на TVOD (это позволяет снимать плату только за просмотр), затем на SVOD (контент распространяется по подписке), и только потом возможно распространение по рекламной модели.

Сейчас на мировом рынке прав есть четкое понимание этого движения, чему поспособствовали ведущие мировые OTT-сервисы. У крупнейших правообладателей есть понятная и прозрачная сетка, и они довольно четко понимают, сколько это может стоить.

Однако на украинском рынке четких временных рамок пока нет, и правила игры пока полностью зависят от правообладателей. Есть целый ряд компаний, которые открывают для нас доступ уже через 2 недели после премьеры. В первую очередь, это относится к российскому контенту. В большинстве случаев этот срок исчисляется одним-двумя месяцами после премьеры.

Таким образом, главная и единственная проблема нашего бизнеса — это потребность в довольно весомых инвестициях в права.

О сотрудничестве с интернет-провайдерами

Наша компания работает в двух направлениях: как на B2C-рынке, так и с Интернет-провайдерами. Основные пути нашего развития — интеграция с большим количеством устройств (телевизоры Smart-TV, интерактивные приставки, мобильные устройства Apple и т.д.) и договоры с провайдерами. К примеру, мы также участвуем в интегрированной услуге компании «Воля».

Интернет-провайдеры с помощью дополнительных сервисов могут предложить новые услуги и привлечь новых абонентов. Также мы размещаем на площадке партнеров наше кэширующее оборудование, чтобы облегчить предоставление сервиса в сети того или иного партнера. Поэтому сложностей в переговорных вопросах практически нет. Сложность возникает при интеграции биллинга в сервис партнера, который проводится для того, чтобы у пользователя появилась возможность оплачивать наши услуги через единый чек за Интернет. Для нас это значительно облегчает вход в услугу.

О монетизации

Мы не собираемся брать с пользователей последние деньги. Подписка у нас сейчас стоит 40 грн. Если отталкиваться от стоимости прав, то это несопоставимые суммы. Основываясь на маркетинговых исследованиях и экспертных мнениях, у нас есть все основания утверждать, что сумма, которую мы берем за подписку, не является непосильной для пользователей. Кроме того, со многими провайдерами мы работаем по схеме, которая позволяет им встраивать нашу подписку в свой тарифный план, что также способствует монетизации.

Основная проблема — это «нелегальные игроки». Поэтому мы считаем, что рынок должен развиваться в направлении какой-то легализации. Мы же считаем себя полностью легальными и предлагаем свои услуги за ту сумму, которую на данный момент считаем приемлемой.

Владимир Боровик, СЕО проекта Megogo.net

Мы запустились в ноябре 2011 года. Лейтмотивом было присутствие на любых устройствах. Основная наша концентрация — кинотеатральные релизы и сериалы стран СНГ. Работаем в 15 странах бывшего СНГ и часть контента отдаем на весь мир. Максимальное количество уникальных пользователей в месяц — 21 млн, из них 5-6 млн с Украины.

Мы запустились в ноябре 2011 года. Лейтмотивом было присутствие на любых устройствах. Основная наша концентрация — кинотеатральные релизы и сериалы стран СНГ. Работаем в 15 странах бывшего СНГ и часть контента отдаем на весь мир. Максимальное количество уникальных пользователей в месяц — 21 млн, из них 5-6 млн с Украины.

В Украине, России, Беларуси и Казахстане мы больше развиваем рекламную модель ОТТ. А на подписку и плату за каждый просмотр мы ориентируемся в Прибалтике, где больше рассчитываем на партнерство с телекоммуникационными операторами. Это более цивилизованные рынки, на которых массово на прилавках лежат DVD и люди все еще их покупают. У них все еще не было периода массового обесценивания контента, и люди там понимают, что все в жизни платно, в том числе и просмотр кино. Безусловно, там тоже есть какой-то нелегальный рынок, но там нет наших масштабов.

Говоря об остальных странах (Молдова, Средняя Азия и Кавказ), то там рынки еще малоразвиты, и людей еще нужно приучить к он-лайн, что, скорее всего, произойдет в ближайшие год-два.

На территории бывшего СССР мы стараемся покупать все три вида прав, чтобы быть максимально гибкими в предоставлении своих услуг.

О правообладателях

Вопрос приобретения прав стал основным для нас, когда мы, будучи украинской компанией, начали развиваться в 15 странах бывшего СССР. В 2010 году на Каннском фестивале мы подходили ко многим мейджерам со словами «продайте права на Украину». В ответ мы слышали «Украина — это где-то в России недалеко от Урала?». В итоге для нас оказалось целесообразным покупать права на более широкую и понятную для правообладателя территорию бывшего СССР.

Проект сейчас находится в очень глубоко инвестиционной стадии. Мы много денег инвестируем в права. И, я думаю, что выйдем на операционную безубыточность в течение 2-3 лет и вряд ли ранее, потому что права стоят очень дорого. А для ОТТ-сервиса их нужно очень много. Телеканалам в этом плане легче. Ведь если ты делаешь телеканал, то тебе нужно заполнить определенную сетку вещания. Если ты делаешь ОТТ-сервис, то в идеале тебе нужно выйти не только на все устройства, но и предложить пользователю как можно больший контент, так как твой зритель этого от тебя ожидает. Это как некий недостижимый максимум, к которому ты постоянно движешься, тратя на это огромные деньги.

Долгосрочную перспективу на рынке имеют те ОТТ-сервисы, которые представляют видео на лицензионной основе, но это очень дорогое удовольствие. В долларах это цифра с 7 нулями как минимум.

Кроме того, нам пришлось еще писать отдельную систему по управлению правами, так как видеоконтент разных мейджеров не только отличается по доступности на определенной территории. Многие права продаются еще и на определенный срок.

О сотрудничестве с интернет-провайдерами

Безусловно, деньги на этом рынке генерируются в партнерстве. Подтверждением этому служит пример нашего сотрудничества с ОТТ-сервисом «Воли». Мы видим еще несколько перспективных для нас партнеров. Но пока о распределении бюджета revenue sharing я не готов говорить.

Кроме того, по подавляющему большинству контрактов все наши будущие доходы, о которых мы говорим и пока не очень видим, мы обязаны будем делить пополам с правообладателем.

Вопрос сотрудничества с телекоммуникационными компаниями из всех украинских OTT-платформ нас меньше всего интересует. Мы, безусловно, рады любым предложениям о партнерстве. На рынке есть много людей, которые хотят сделать совместный бизнес с Megogo.net. Однако рекламная модель, которую мы в основном развиваем в Украине, меньше всего нуждается в совместном биллинге.

О монетизации

Мы рассчитываем взять деньги везде. Прежде всего — это рекламные бюджеты, которые будут двигаться вслед за аудиторией. Рассчитываем также и на монетизацию пользователей. У нас был период нерегулированности рынка, но мы надеемся, что вместе нам удастся навести на нем порядок. У нас представлены все три модели монетизации. Но, как уже было сказано, в Украине мы в основном развиваем рекламную модель.