Компания J’son & Partners Consulting представляет результаты исследования абонентской базы цифрового телевидения в России по итогам 1 полугодия 2014 года и прогнозы его развития до 2018 года.

Текущее состояние и прогнозы рынка цифрового телевидения

По оценкам J’son & Partners Consulting, большая часть абонентской базы цифрового телевидения принадлежит спутниковым операторам. Абонентская база спутниковых операторов будет расти плавно и за период с первого полугодия 2014 года по 2018 год увеличится всего в 1,3 раза, в то время как сегмент IPTV увеличится в 1,7 раза. Наибольший рост продемонстрирует цифровое кабельное телевидение, его абонентская база к 2018 году увеличится в 3 раза.

По оценкам J’son & Partners Consulting, рост абонентской базы цифрового телевидения в России продолжится и к 2018 году количество абонентов увеличится до 36,0 млн ДХ, а проникновение услуги платного телевидения достигнет 66%.

По оценкам J’son & Partners Consulting, доля абонентов цифрового ТВ в общей абонентской базе платного телевидения увеличится с 60% в первой половине 2014 года на 19 процентных пунктов до 79% к концу 2018 года.

Абонентская база платного телевидения, 2012-1 половина 2014 г.

J’son & Partners Consulting в своей методологии исследования рынка подразделяет пользователей телевидения на следующие категории:

Абоненты платного телевидения – это пользователи услуг связи для целей телевизионного вещания, поставщиком которых выступает оператор, предоставляющий возможность просмотра большого числа преимущественно неэфирных (платных) телеканалов (более 30).

Абоненты социального малоканального телевидения – это пользователи услуг связи для целей телевизионного вещания, поставщиком которых выступает независимый городской (сельский) кабельный оператор, предоставляющий возможность просмотра небольшого (менее 30) числа преимущественно эфирных (бесплатных) телеканалов (но не предоставляющий возможность просмотра многоканального телевидения), оплата за пользование которыми, как правило, включена (в случае наличия) в единый платежный документ и соответствует тарифам на услуги связи по распространению общероссийских телерадиопрограмм.

Абоненты бесплатного телевидения – это пользователи эфирного аналогового телевидения, а также услуг связи для целей телевизионного вещания, в рамках которых пользователь получает доступ к открытым телеканалам без абонентской платы.

К подписчикам цифровых пакетов относятся абоненты цифрового кабельного телевидения, абоненты IPTV и все абоненты спутникового телевидения, поскольку на данный момент аналоговое спутниковое телевидение на территории России полностью заменено цифровым.

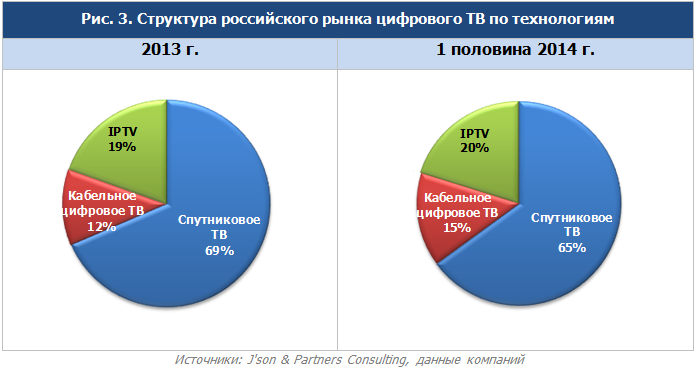

Структура рынка цифрового телевидения по технологиям

По итогам первого полугодия 2014 года на сегмент спутникового телевидения приходится 65% всего рынка цифрового ТВ, показатель снизился на 4 процентных пункта в сравнении с 2013 годом. Доля кабельного цифрового телевидения составила 12%. Доля IPTVза тот же период выросла с 19% до 20%.

Текущее состояние и прогнозы рынка платного телевидения

Одним из факторов, оказывающих влияние на аудиторию цифрового телевидения в России, является уровень развития рынка платного телевидения. Российский рынок платного ТВ является одним из самых крупных в мире: по итогам первого полугодия 2014 года он насчитывает 37,1 млн домохозяйств (ДХ), подключенных к технологиям кабельного, спутникового и IP-телевидения. Для сравнения – в США абонентская база платного телевидения составляет 100 млн ДХ при проникновении услуги на уровне 84%, в Польше аналогичный показатель достиг отметки в 11,4 млн ДХ; проникновение составляет 73%.

На конец 1 полугодия 2014 года абонентская база пользователей услуги платного ТВ в России составила 37,1 млн ДХ, что на 6% выше, чем в начале 2014 года. Проникновение платного ТВ составило 68%.

По оценкам J’son & Partners Consulting, рост абонентской базы платного телевидения в России продолжится, к 2018 году количество абонентов увеличится до 45,3 млн ДХ, а проникновение услуги платного телевидения достигнет 83%.

Наибольший рост абонентов происходил в сегментах спутникового ТВ и IPTV.

Рост спутникового ТВ был обусловлен преимущественно низкой стоимостью услуги по сравнению с другими технологиями платного ТВ, а также независимостью от сетей фиксированной связи и доступностью на территории всей страны. Прирост абонентов спутникового ТВ происходил преимущественно за счет операторов «Триколор ТВ», «НТВ-Плюс» и «Орион Экспресс».

За период 2012-1H2014 гг. темп роста абонентской базы спутникового телевидения составил 30%. Абонентская база IPTV за тот же период увеличилась в 1,7 раза.

Стремительному росту IPTV в свою очередь способствовало развитие услуги ШПД: по оценкам J’son & Partners Consulting, на конец первого полугодия 2014 года проникновение ШПД достигло 53%. Одним из основных преимуществ IPTV является возможность предоставления услуги «видео-по-запросу» и доступа к интерактивным сервисам. Лидерами на рынке IPTV являются операторы «Ростелеком», «ВымпелКом» и МТС.

Темпы роста кабельного ТВ существенно ниже, чем в прочих сегментах платного ТВ. В сегменте кабельного телевидения происходит активная трансформация, связанная с модернизацией сетей операторами и переходом на технологию DVB-C, которая позволяет предоставлять услугу цифрового ТВ с дополнительной возможностью доступа к таким сервисам, как видео по запросу, catch-up-ТВ и прочим.

В перспективе рост рынка платного телевидения в России будет обусловлен постепенным перетоком абонентов из социального малоканального телевидения в сегменты спутникового ТВ, кабельного цифрового ТВ и IPTV. Данная тенденция будет обусловлена политикой операторов – в борьбе за удержание абонентов операторы продолжат предлагать все больше дополнительных сервисов, например, таких как видео-по-запросу. Наблюдается расширение спутникового платного телевидения за счет населенных пунктов менее 100 тысяч жителей. Сохранится тенденция развития контента операторов в ожидании перехода на цифровое вещание.

Основные итоги исследования аудитории цифрового телевидения в России

Итоги и тенденции развития:

- Темп роста абонентской базы цифрового телевидения в первом полугодии 2014 года составил 16% по сравнению с 2013 годом. По прогнозам J’son & Partners Consulting, среднегодовой темп роста CAGR в период с 2014 по 2018 год составит 10%.

- Проникновение услуги цифрового ТВ в первом полугодии 2014 года составило 40%. К 2018 году ожидается, что проникновение достигнет 66%.

- По итогам первой половины 2014 года среди всех технологий наибольшие темпы прироста показывает сегмент кабельного цифрового телевидения: темп прироста составил 43% к 2013 году. Наименьшие темпы прироста наблюдаются в сегменте спутникового ТВ: темп прироста 10%.

- Дальнейший рост абонентской базы цифрового ТВ будет обусловлен последовательной реализацией стратегии медиаконвергенции крупнейшими игроками в сегменте кабельного телевидения.

- В борьбе за удержание абонентов операторы продолжат предлагать все больше дополнительных сервисов, таких как видео по запросу.