Украина остаётся необычным местом, где парадоксальным образом сочетаются на первый взгляд несовместимые вещи. Неприлично скверные макроэкономические показатели и серьёзные проблемы с государственными институтами не мешают украинцам оставаться в числе мировых лидеров в части восприимчивости к инновациям.

На днях по приглашению пресс-службы Приватбанка поучаствовал в PrivatBank Innovation Day. До этого я был на подобных мероприятиях банка только один раз, в сентябре 2010 году. Тогда в центральном офисе банка случились «Дни Facebook». Было много интересных встреч, компания фонтанировала идеями, некоторые из которых оказались слишком ранними и пошли в рост по-настоящему только в последние годы.

Не поленюсь поблагодарить бессменного руководителя пресс-службы Олега Сергу за предоставленную возможность — мероприятие вышло на славу. Представленные крупнейшим банком страны идеи, факты и новые продукты дали обильную пищу для размышлений. Если попытаться выделить самое главное, то «Дни инноваций» Приватбанка наглядно продемонстрировали два значимых для меня факта:

- Выдающуюся способность украинцев к восприятию всего нового и необычного. Мы по-прежнему находимся среди наиболее открытой к инновациям части человечества.

- Способность украинского бизнеса и местных сообществ (территориальных громад) к быстрым и серьёзным преобразованиям. В своей совместной созидательной деятельности они демонстрируют ту самую институциональную состоятельность, которой так не хватает украинскому государству.

Я не считаю нужным поминать здесь бурное прошлое и непростое настоящее крупнейшего банка страны, не буду обсуждать последние скандальные события вокруг него. В этой заметке Приватбанк фигурирует как самый крупный из действительно инновационных бизнесов, созданных с нуля в Украине, украинцами и для украинцев.

Cashless, contactless

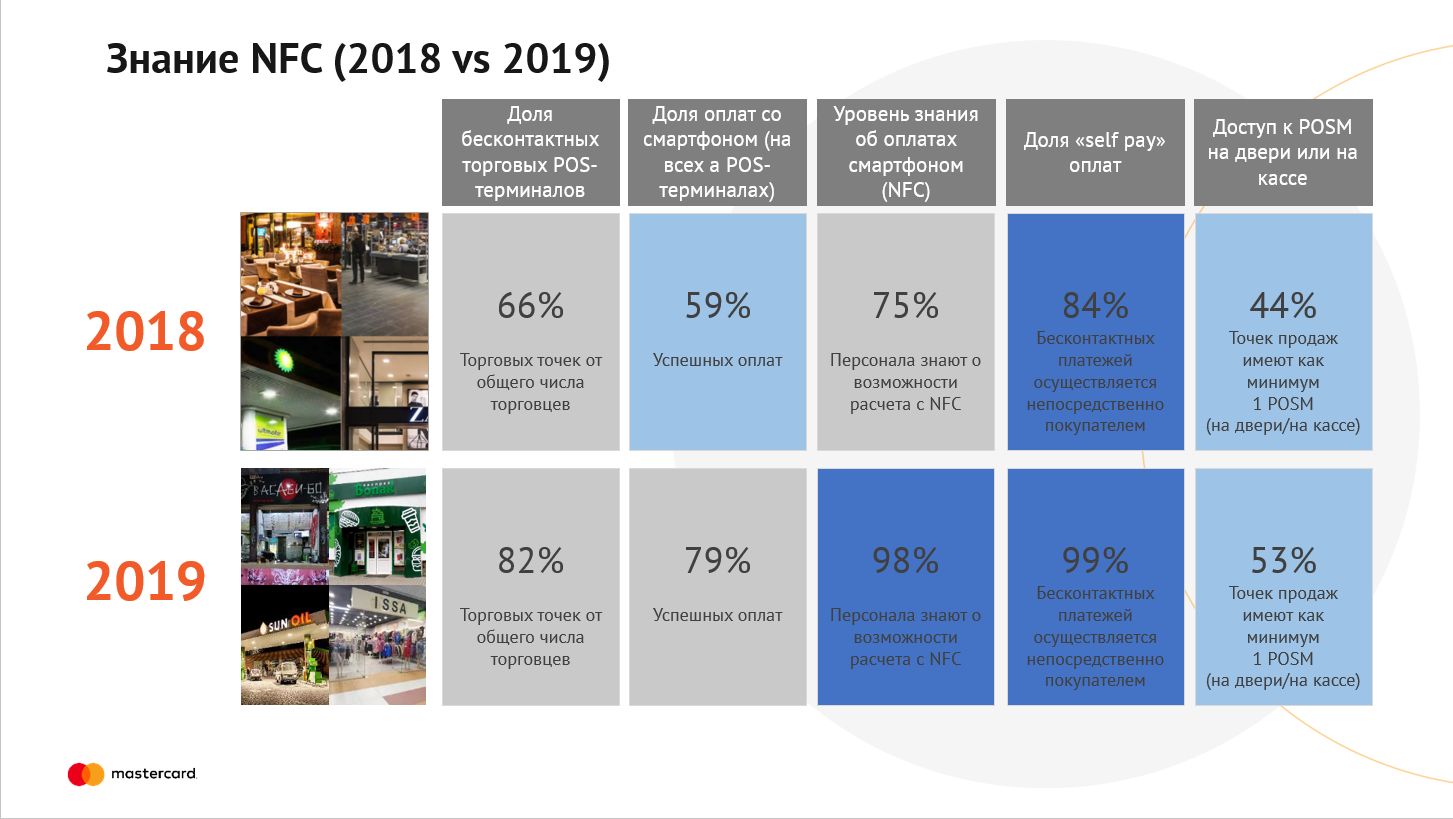

Начну с данных о поведенческих особенностях украинцев, озвученных Валерием Новиковым, директором по развитию коммерции Masterсard в Украине. По итогам первого полугодия 2019 года 8 карточных платежей из 10 происходили в безналичной форме. Если быть совершенно точным, на долю снятия наличных в банкомате пришлось 18% от всех транзакций. Четыре года назад, в 2015 году их доля была вдвое больше, 35%.

Бесконтактные платежи поддерживает 86% POS-терминалов в стране. Свыше 1,4 млн. карт токенизированы, т.е. задействованы в разного рода бесконтактных платежах с помощью устройств вроде смартфонов, смарт-часов и т.п. Согласно Mastercard Digitalization Trust Survey 2019 уже 82% от общего числа клиентов украинских банков используют смартфоны для осуществления платежей. В Приватбанк доля таких клиентов составляет 51,8% Полагаю, столь значительное отставание обусловлено наличием в клиентской базе самого большого банка страны значительного количества пенсионеров.

Совершенно феноменальными темпами развивается сегмент платежей с использованием технологии NFC. Украина входит в Топ-5 стран по количеству NFC-транзакций разного рода устройствами в системе Mastercard. В компании оценивают украинские темпы адаптации цифровых технологий частным бизнесом и пользователями как выдающиеся.

Бесконтактные платежи относятся к числу приоритетов Mastercard. Для их популяризации компания реализует в Украине множество проектов наподобие Smart city и Smart village, их подробности можно найти в презентации. Для этих проектов доля бесконтактных платежей составляет, в среднем, 38%, достигая феноменальных 92% в случае фестиваля Brave! Factory.

Бесконтактные платежи относятся к числу приоритетов Mastercard. Для их популяризации компания реализует в Украине множество проектов наподобие Smart city и Smart village, их подробности можно найти в презентации. Для этих проектов доля бесконтактных платежей составляет, в среднем, 38%, достигая феноменальных 92% в случае фестиваля Brave! Factory.

Причины такого внимания к бесконтактным платежам очевидны: чем проще и безопаснее процедура, тем чаще ею пользуются, тем больше комиссионные платёжной системы. Идеальным воплощением данного подхода стал сервис FacePay24, представленный в ходе PrivatBank Innovation Day. Его идея и пользовательский опыт вполне адекватно отражены в этом рекламном ролике.

Да, действительно, вы просто сообщаете о желании расплатиться с помощью FacePay. К вам поворачивают специальный терминал, роль которого пока что выполняют планшеты, предоставленные уже не Mastercard, но Visa. Продавец активирует режим, вы поворачиваетесь лицом к терминалу и стараетесь не делать резких движений. Терминал делает снимок, несколько секунд размышляет и показывает кнопку «Оплатить». Если вы нажимаете кнопку, деньги списывают с той карты, которую вы указали в процессе предварительной настройки в своём Приват24. Если не нажимаете — через несколько секунд кнопка исчезает.

За кулисами этого небольшого театра — система автоматического распознавания образов Amazon Rekognition, входящая в экосистему Amazon Web Services. На этапе настройки FacePay24 три изображения вашего лица, сделанные из разных ракурсов, пересылаются в дата-центры Amazon. Там на их основе генерируется т.н. вектор, что-то вроде хеш-суммы для графической информации. Этот вектор отправляется назад Приватбанку, а исходные фото уничтожаются.

В основе Amazon Rekognition лежат технологии т.н. глубокого или машинного обучения. Перелопачивая без преувеличения миллиарды образов, нейронные сети научились распознавать их не то что не хуже, но заметно лучше обычного человека. Ни очки, не смена причёски, ни отдельные синяки и умеренный макияж не смогут обмануть компьютерное зрение. Теперь понятно, зачем Интернет-гигантам наши фотографии, результаты тестов и прочая Big Data?

В ответ на многочисленные вопросы о безопасности подобных платежей представители Приватбанка и Visa озвучили следующие тезисы:

- Результаты распознавания лица используются как один из факторов для верификации плательщика. В первую очередь анализируются обстоятельства платежа, включая место, время, сумму покупки и прочая информация такого рода. Банк опирается на всю совокупность известных ему характерных особенностей поведения своего клиента, чтобы определить, насколько типичным является запрашиваемый платёж.

- Если поведение плательщика слишком отличается от известного банку шаблона, ему будет использовано push-уведомление с просьбой подтвердить свой заказ в Приват24. Иными словами, FacePay24 не отменяет и не подменяет собой прочие инструменты аутентификации.

- Пользуясь случаем, опробовал эту технологию на себе. Всё выглядело действительно просто и удобно, вау-эффект приближается к 100% Скорее всего, подобные возможности будут востребованы у молодёжи, наиболее жадной до всего нового необычного и наименее чувствительной к риску.

Такого рода решения ведут нас в будущее, где даже смартфон станет излишним как платёжный инструмент. Продвинутые средства биометрической идентификации смогут надёжно распознавать личность плательщика, а технологии распознавания речи — принимать заказ в устной форме без посредников в виде продавца. Собственно говоря, это уже реализовано в Китае и некоторых наиболее продвинутых странах мира. В этом же направлении теперь движется и Украина.

Развивая идею биометрической верификации своих клиентов, Приватбанк вместе с Mastercard чуть ли не первым в Украине до конца 2019 года собирается запустить решение для верификации клиентов на основе поведенческой биометрии. Данное решение обеспечивает NuDetect, платформа «прозрачной проверки пользователя» от компании NuData Security, которая была приобретена Mastercard в 2017 году.

NuDetect позволит онлайн-банкингу и мобильному приложению Приват24 непрерывно проверять клиентов по их уникальному поведению при взаимодействии с устройствами или приложениями. Решение анализирует три сотни факторов, включая характеристики клиентского устройства, пассивные биометрические и поведенческие показатели. Внезапные изменения в ожидаемом поведении, такие как использование устройства с другим языком, ввод другого текста или слишком быстрый просмотр страницы трактуются как индикаторы риска.

«Решение обеспечивает ненавязчивую непрерывную аутентификацию, оно невидимо и не требует предварительной регистрации. Пользователю не нужно выполнять какие-либо дополнительные действия, кроме тех, которые он обычно совершает, используя свой аккаунт. Поведенческие данные таких взаимодействий анализируются в режиме реального времени, чтобы обеспечить достоверную оценку рисков пользователей — это помогает компаниям предотвратить потенциальные вторжения и атаки. Информация, идентифицирующая личность, не сохраняется, и данные никогда не будут доступны хакерам», — нахваливают свой совместный проект Приватбанк и Mastercard. Можно ли им доверять на сто процентов? Какова вероятность даже не компрометации системы, бог с ней, а утечки персональных данных и слежки за пользователями? Увы, пока на эти вопросы нет внятных ответов.

Как бы там ни было, Приватбанк не просто прилагает беспрецедентные по меркам Украины усилия, чтобы оставаться в авангарде технологического развития. Многолетние усилия приносят более чем убедительный, впечатляющий результат. Чистая прибыль банка за 8 месяцев этого года составила 25,8 млрд. грн., что, кстати, в три раза больше, чем в прошлом году. Чистый комиссионный доход за этот период составил 11,6 млрд. грн., а его доля в доходах достигла 45,1% Это чрезвычайно высокий показатель не только для Украины, но и для всего мира. Приватбанк ухитряется зарабатывать феноменально много на обслуживании транзакций благодаря развитой экосистеме платёжных инструментов во главе с Приват24.

Ежемесячно с помощью Приват24 9,8 миллионов пользователей оплачивают товары и услуги на сумму 65 млрд грн. Ежедневно система обслуживает 1,8 миллионов транзакций. Чтобы обслужить такое количество клиентов и транзакций оффлайн банку понадобилось бы дополнительно 7,5 тысяч отделений. Больше данных на сей счёт здесь.

Люди и деньги

Украшением PrivatBank Innovation Day стала заключительная история о том, как с помощью банковских технологий удаётся менять не только уклад жизни, но даже образ мышления наиболее консервативной части украинского социума. В центре истории — преобразование села Волосского, что на Днепропетровщине, благодаря ещё одному совместному проекту ПриватБанку и Mastercard, на этот раз в области Smart Village.

В рамках проекта в селе развёрнута инфраструктура безналичных платежей, охватывающая школу, магазины, сельсовет. Всем жителям, включая детей, предложены платёжные карты. На сегодняшний день свою поддержку проекту заявляют 80% жителей села, насчитывающего 1600 человек. При этом 89% сельчан старше 16 лет пользуются картами для оплаты товаров и услуг, что в 1,5 раза больше, нежели в целом по стране.

В этом месте стоит посмотреть небольшие сюжеты о проекте.

https://www.youtube.com/watch?v=Ky1XmIxAikg

Сельский староста Андрей Пинчук, который появляется в кадре, это священник местной церкви, о. Андрей. У меня была возможность пообщаться с ним и могу сказать, что он производит впечатление человека редких достоинств. Это подтверждают и журналисты областного центра, которые много лет освещают жизнь Волосского. Для меня показательно, что о. Андрей чётко различает ситуации, когда он выполняет роли духовного лица и одного из лидеров местной общины. Как священник он носит подобающее облачение, как избранное лицо — светский костюм.

Он особо подчёркивал, что благодаря проникновению в повседневную жизнь села современных технологий у детей Волосского отсутствует характерный комплекс неполноценности перед своими городскими сверстниками. Подобные изменения в сознании и поведении людей и составляют существо т.н. финансовой инклюзии, которую с недавних пор начал продвигать в Украине НБУ при содействии международных институций. Каждый член общества в населённом пункте любого масштаба должен чувствовать себя включённым в полноценную, насыщенную возможностями жизнь.

https://www.youtube.com/watch?v=Ag3emYQYVsQ

История про smart village Волосское отлично иллюстрирует факты, с упоминания которых я начал этот небольшой рассказ. На фоне хронической институциональной несостоятельности украинского государства сами украинцы и украинский бизнес демонстрируют незаурядную восприимчивость к инновациям. Страна всё ещё несёт в себе зёрна нового, которые прорастают при наличии благоприятных возможностей.

Приватбанк, Mastercard и громада Волосского обошлись без указующего перста родной державы, назойливого внимания державных жён и мужей. Даже бюджетные вливания оказались необязательным ингредиентом успеха. С одной стороны, это резонирует с обещаниями нового правительства уменьшить масштабы вмешательства государства. С другой — заставляет задуматься о целесообразности такого вмешательства в целом.

Как бы там ни было, мы по-прежнему нация, способная к инновациям. Мы по-прежнему имеем шанс на прорыв.