Итак, в результате 4G-тендеров НКРСИ успешно реализовала, как минимум, один аспект государственной политики — фискальный. А какие ещё задачи в сфере телекоммуникаций удалось ей решить?

В своём материале Сергей Цыба высказывает мнение, что при регулировании использования радиочастотного ресурса (РЧР) украинское государство руководствуется двумя принципами — эффективного использования РЧР и получения бюджетом максимальных доходов. Эти утверждение он обосновывает ссылками на ст. 16 Закона «О телекоммуникациях» и ст. 13 Закона «О радиочастотном ресурсе Украины». Должен сказать, что не нахожу ни в одной из этих статей малейшего намёка на пополнение бюджета. Давайте посмотрим вместе.

Вот ст. 13 Закона «О радиочастотном ресурсе Украины»:

- Основними засадами державного регулювання у сфері користування радіочастотним ресурсом України є:

1) забезпечення ефективного користування радіочастотним ресурсом України в інтересах усіх категорій користувачів;

2) забезпечення рівних умов отримання радіочастотного ресурсу України на прозорих і недискримінаційних засадах;

3) забезпечення і захист інтересів держави;

4) нормативно-правове регулювання у сфері користування радіочастотним ресурсом України;

5) прозорість, підзвітність регулювання у сфері користування радіочастотним ресурсом України;

6) заохочення конкуренції в інтересах суспільства за умови ефективного користування радіочастотним ресурсом України;

7) забезпечення електромагнітної сумісності радіоелектронних засобів.

Вполне возможно, что п.3, предполагает и наполнение бюджета, но озвучить эту задачу в явном виде, как отдельную и самодостаточную, законодатели не посчитали нужным.

Со ст. 16 Закона «О телекоммуникациях» ситуация похитрее. Её первый и единственный пункт описывает цель государственного регулирования в сфере телекоммуникаций и цель эта, как часто бывает, включает аж пять разнонаправленных…гм…аспектов? По сути, речь идёт именно про пять направлений деятельности, которые неугомонный законодатель перечислил через запятую, обозначив как одну монолитную цель. Вот они:

-

-

- максимальне задоволення попиту споживачів на телекомунікаційні послуги,

- створення сприятливих організаційних та економічних умов для залучення інвестицій,

- збільшення обсягів послуг та підвищення їх якості,

- розвиток та модернізація телекомунікаційних мереж,

- урахування інтересів національної безпеки.

-

О государственном бюджете, опять-таки, ни слова, причём на этот раз его даже косвенно не предполагает ни один из перечисленных пунктов. Поэтому поставленный в самом начале вопрос необходимо переформулировать: «А какие задачи удалось решить в сфере телекоммуникаций?»

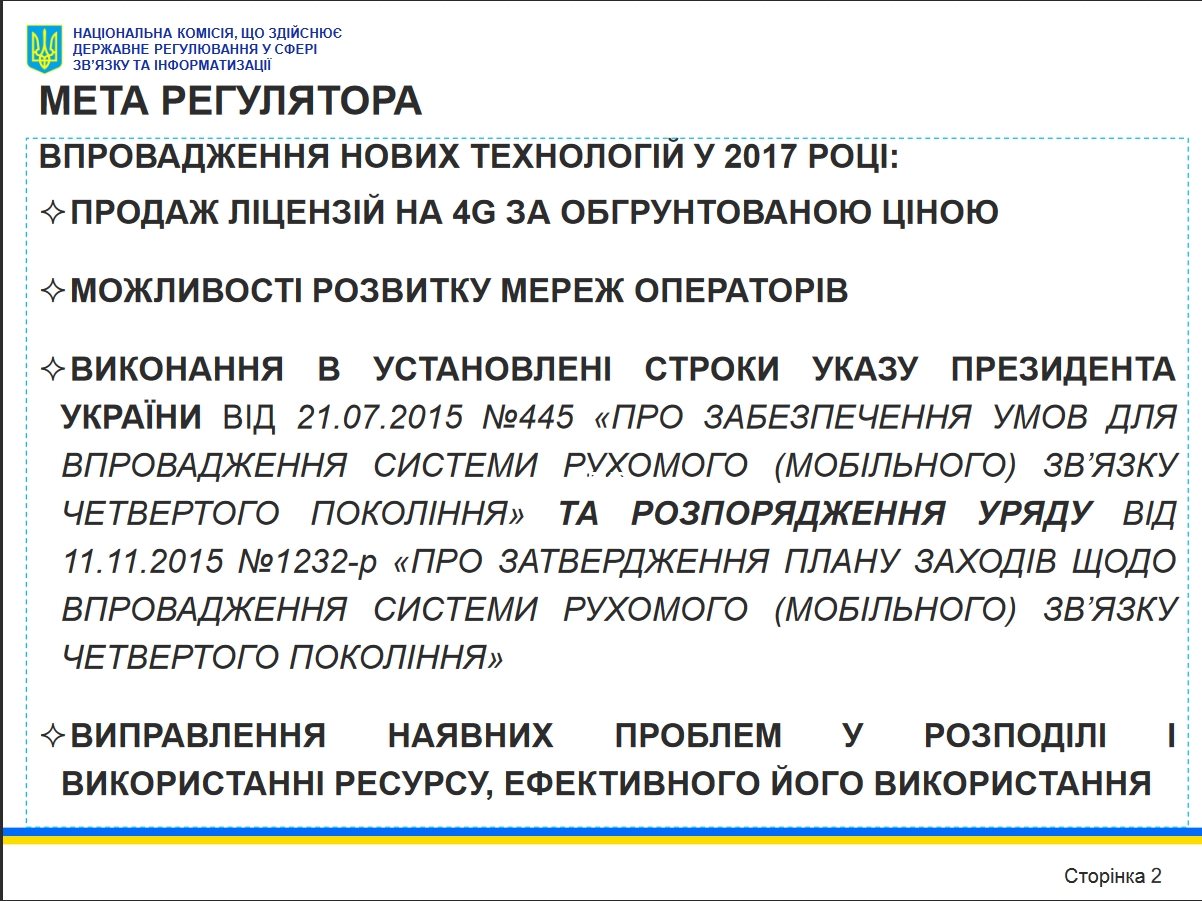

В презентации «Актуальні питання впровадження системи рухомого (мобільного) зв’язку четвертого покоління в Україні» на второй странице перечислены цели внедрения 4G, как их понимала НКРСИ весной прошлого года на этапе переговоров с заинтересованными лицами.

Нельзя не заметить, что имеет место та же каша, что и в ст.16 Закона «О телекоммуникациях»- в качестве единой цели озвучиваются сразу несколько отдельных задач, лежащих в совершенно разных плоскостях. При этом критерии выполнения этих задач не озвучены, что крайне облегчает жизнь исполнителям. Мало того, в список то ли целей, то ли задач затесалось «выполнение в срок указа Президента и распоряжения правительства». Вообще говоря, исполнение распоряжений вышестоящих органов власти есть нормативная обязанность, которая не может рассматриваться в качестве цели.

Давайте, кстати, глянем на содержание упомянутых указа и распоряжения. Указ Президента Украины №445/2015 «Про забезпечення умов для впровадження системи рухомого (мобільного) зв’язку четвертого покоління» ставит перед НКРСИ три задачи, традиционно обозначенные как одна цель:

-

-

- развитие национальной информационной инфраструктуры и ресурсов;

- внедрение новейших технологий в сфере телекоммуникаций;

- обеспечение широкого доступа населения к глобальной сети Интернет.

-

Обозначим эти задачи как инфраструктурную, технологическую и социальную.

В распоряжении Кабмина от 11 ноября 2015 г. № 1232-р «Про затвердження плану заходів щодо впровадження системи рухомого (мобільного) зв’язку четвертого покоління» нет ни слова о целях и задачах. Это неудивительно, поскольку распоряжение подготовлено в соответствии с вышеупомянутым указом Президента, который содержит и цели, и задачи. Удивительно то, что в самом конце распоряжения, в самом последнем, десятом подпункте самого последнего, восьмого пункта внезапно ставится задача провести именно тендер, «победителями которого будут определяться участники, выполнившие все условия и предложили самую высокую цену за соответствующую полосу».

Где тут подвох? Существует множество форматов выдачи лицензий, в том числе не предусматривающие оплату (т.н. «конкурсы красоты») либо чисто символические выплаты. Такой подход, в частности, применяется в тех случаях, когда приоритетом являются обязательства в части покрытия территории, т.е. инфраструктурные и социальные задачи. Чтобы выяснить оптимальные именно для Украины форматы, пункты 3 и 4 предполагают привлечение иностранного консультанта и выполнение научно-исследовательской работы. А уже «на підставі висновків та пропозицій, отриманих за результатами виконання науково-дослідної роботи» должен был быть определён порядок выдачи лицензий. Однако авторы документа вопреки логике, не говоря уже об интересах государства, явным образом зафиксировали, что лицензии должны выдаваться именно на тендере и непременно по максимальной цене.

Заметим, что НКРСИ «потеряла» важнейшую задачу, прямо сформулированную в указе Президента — обеспечение широкого доступа населения к Интернет. В контексте выдачи 4G-лицензий это могло означать только одно — преодоление цифрового барьера, создание 4G-сетей с общенациональным доступом. Более того, пункты 5 и 6 распоряжения предусматривают высвобождение «цифрового дивиденда», т.е. частот, используемых аналоговым эфирным телевещанием. Это дало бы возможность использовать 140 МГц частот в диапазоне 700 МГц для создания сетей с отличным покрытием и очень достойной ёмкостью. К сожалению, эта задача успешно провалена.

Итак, НКРСИ самовольно оставила себе всего три то ли цели, то ли задачи из шести: фискальную (изъятие средств), технологическую (развитие технологической базы) и регуляторную (устранение диспропорций). При этом самой первой указана фискальная, хотя, напомню, она не имеет отношения к государственной политике в сфере именно телекоммуникаций и вовсе не упоминается в указе Президента. Остаются две, непосредственно относящиеся к телекому. Обращает внимание, что председатель НКРСИ даже не заикается о защите конкуренции в интересах общества, хотя к этому его обязывает шестой принцип государственного регулирования из ст.13 Закона «О радиочастотном ресурсе Украины».

Развитие операторских сетей, положа руку на сердце, происходит силами самих операторов. От НКРСИ для этого нужно весьма немного — не тормозить с визированием многочисленных бумажек. Не мешать, если уж совсем прямо. Как бы то ни было, очередное поколение технологий успешно внедрено, с этим всё в порядке. А что изменилось в результате 4G-тендеров с распределением радиочастотного ресурса и эффективностью его использования? В этих вопросах операторы целиком и полностью зависят от решений органов власти, их дееспособности и адекватности. Это — зона ответственности государства и только его самого.

Начнём с эффективности использования. Компания «ММДС-Украина» получила роскошные 500 млн. «справедливой компенсации» за 80 МГц частот, которые не использовала по назначению и за которые заплатила в бюджет не более 6 млн. грн. Государство в лице Кабмина и НКРСИ не нашло другого способа повысить эффективность использования ценного ограниченного ресурса, которым распоряжаются от имени народа Украины. При этом ещё 80 МГц остались в распоряжении «ММДС-Украина» на ровно тех же основаниях и с ровно той же эффективностью. До следующего тендера, надо понимать.

Украинские медиагруппы продолжают занимать полторы сотни мегагерц частот в нижней, наиболее ценной части спектра. Они используют их для аналогового эфирного телевещания, параллельно с цифровым. Украинское государство четвёртый год срывает сроки отключения аналогового телевещания, нарушая свои обязательства перед соседями. Но это не беспокоит руководство медиагрупп, как не беспокоит его и цена вопроса.

Для сравнения операторы мобильной связи платят по 23085,25 грн./МГц за частоты в диапазоне до 2170-2200 МГц и по 3000 грн./МГц за частоты в диапазоне от 2300-2400 МГц и выше.

Переходим к проблемам, связанным с распределением радиочастот.

Частотный кидок

В первой части своего материала я уже описывал в общих чертах ситуацию, которая возникла в результате 4G-тендера на частоты 1800 МГц. Давайте разберём её шаг за шагом.

Итак, у третьего игрока с момента его появления на свет была очень серьёзная проблема — ключевой для этого бизнеса природный ресурс доставался ему по остаточному принципу. На этапе бизнес-планирования в 2003-04 годах этот аспект рассматривался как временная трудность. Предшественником life:)™ была широко известная в своё время (в узких кругах) DCC™, известная, в том числе, под шутливым названием «Донецкая Сотовая Связь«. На президентских выборах осенью 2004 года убедительную, в натуре, победу должен был одержать один конкретный человечище и все временные трудности разрешились бы сами собой. Однако потом что-то пошло не так и турецко-донецкий оператор обнаружил себя в роли обделённого судьбой пасынка.

Все эти годы менеджмент компании изводил органы власти жалобами на вопиющее неравенство и невозможность эффективно конкурировать в подобных условиях. Проблема была очевидна всем без исключения, поэтому в ходе переговоров о судьбе 4G весной 2017 года Киевстар и Vodafone сделали беспрецедентный шаг. Они согласились отказаться от части используемого ими 1800 МГц спектра в пользу третьего игрока, дабы разблокировать процесс. Дело в том, что перераспределение этих частот было одним из условий, которым lifecell оговаривал своё участие тендере. Без добровольного содействия третьего игрока было невозможно провести реорганизацию спектра (рефарминг) и, соответственно, использовать этот диапазон для развёртывания 4G-сетей.

Казалось бы, всё разрешилось самым удачным образом, однако в декабре, за пару недель до подачи документов, операторы получили очень неприятный сюрприз. Обнародованные НКРСИ условия проведения тендера на 1800 МГц частоты шли вразрез с логикой выравнивания сложившихся диспропорций. Т.е. с той логикой, которой руководствовались и Киевстар, и Vodafone, и lifecell, той логикой, которая была заявлена г-ном Животовским на этапе предварительных консультаций и переговоров о перераспределении частот. Помните самый последний пункт слайда памятной презентации, приведённый выше? Посмотрите ещё раз.

Посвящённый этому сюжету материал «Кто «валит» 4G?» спровоцировал заочную полемику с представителями Vodafone, которым показалось, что я обвиняю их в попытке натянуть одеяло на себя. Между тем моя позиция выглядела совершенно иначе.

Пока что наиболее вероятной причиной происходящего мне представляется желание НКРСИ любой ценой максимизировать поступления в бюджет. В публичных выступлениях главы этого органа красной нитью проходит популярная в наших краях мысль, что корову надо чаще доить и реже кормить. Он не вспоминает о преодолении цифрового неравенства, не выказывает беспокойство темпами модернизации национальной инфраструктуры, вполне равнодушен к условиям ведения бизнеса операторов телекоммуникаций. «Чиста лавэ». Это понятная концепция, из которой логично вытекают и отношение к «коммерсантам», и келейность принимаемых решений.

Теперь уже можно утверждать, что мой вывод оказался абсолютно верным.

На момент проведения тендера 1800 МГц спектр был поделён между операторами в следующей пропорции: Киевстар — 51%; Vodafone -32%; lifecell -17%.

Согласованная всеми операторами схема проведения тендера гарантировала каждому участнику некоторый объём частот по фиксированной цене. Эти гарантированные доли составляли 42%, 33% и 25%.

Наконец, три фрагмента по 5 МГц каждый выставлялись на свободную продажу. «Большая тройка» предлагала распределить их следующим образом (см. Таблица 2), чтобы каждый участник смог выкупить себе по одному дополнительному лоту. Такая схема позволила бы lifecell нарастить свою долю на 58%, конечная картина выглядела бы как 40%, 33% и 27%. Естественно, в этом случае конечная цена не отличалась бы от стартовой, но это прямо вытекало из общего замысла схемы как способа уменьшить существующие диспропорции.

И тут что-то пошло не так. Неожиданно для всех НКРСИ заявила совершенно иную схему. Под предлогом создания условий для появления нового игрока она разместила все свободные лоты сразу за фрагментом, закреплённым за Vodafone. Ничтожность этих объяснений подтвердили оба тендера. Никакие новые игроки не только не приняли участие в них, но даже не подали заявок. «Четвёртый игрок» оказался то ли галлюцинацией, то ли сознательной дезинформацией. Мало того, привлечение новых игроков не формулируется как задача ни в одном из документов, которыми, номинально, должен был руководствоваться г-н Животовский.

Конечный результат выглядит как издевательство над lifecell.

Вместо 27% спектра в диапазоне 1800 МГц компания получила всего лишь 20%, немногим больше нежели было у неё изначально. «Большая тройка» вернулась практически туда, откуда пыталась уйти, к пропорции 47-33-20. Это означает окончательную маргинализацию lifecell , её пожизненную прописку в нише игрока второй лиги, не имеющего ресурсов для конкуренции с игроками первой лиги. Жертвой «частотного кидка» оказался не Киевстар, как я думал, когда писал «Кто «валит» 4G?«, а lifecell.

| Киевстар | Vodafone | lifecell | |

| Изначальное распределение частот | 51% | 32% | 17% |

| Гарантированные лоты | 42% | 33% | 25% |

| Ожидания операторов | 40% | 33% | 27% |

| Финальное распределение | 47% | 33% | 20% |

При организации и проведении 4G-тендеров Национальная Комиссия по регулированию связи и информатизации провалила единственную задачу, имевшую отношение к собственно регулированию телекоммуникаций. Шанс на выравнивание диспропорций при распределении частот в диапазоне 1800 МГц упущен окончательно и бесповоротно. Вместе с ним исчезла и надежда на эффективную конкуренцию для третьего игрока.

Причины этой возмутительной ситуации без обиняков озвучены г-ном Животовским: «Это было наше сознательное решение расположить лоты так, чтобы три с правом первого выкупа были с одной стороны спектра, а свободные три — с другой стороны. Операторы хотели, чтобы мы свободные три лота разместили между лотами с правом первого выкупа. При таком расположении, у каждого оператора был бы «свой» свободный лот рядом с закрепленным. Мы же хотели, чтобы они оспорили за свободные лоты. Поэтому когда «Киевстар» по этому поводу возмущался, я говорил Чернышеву: «Петр, все, что тебе нужно сделать — это в конкурентной борьбе забрать лот, который удобен Водафону».

У Александра Животовского, как стало теперь вполне понятно, приоритетом являлась фискальная функция, а не регуляторная. Изъятие у операторов максимального объёма денежных средства в пользу бюджета, а не устранение диспропорций и содействие конкуренции. «Тупо гроші…» Утверждение главы НКРСИ «важным месседжем для отрасли стал факт, что каждый из операторов имел возможность приобрести необходимое количество спектра на открытом тендере. Теперь сложно говорить, что какой-то из операторов не имел возможности приобрести необходимый ресурс» выглядит как издевательство над слабейшим из игроков.

Интервью, которое Исмет Языджи дал «Минфину» уже после выдачи лицензий, завершается на пессимистической ноте. Пессимизмом сквозит и его заголовок: «Глава lifecell: Украинский телеком-рынок никого не интересует«. Имея опыт работы с «Минфином» рискну предположить, что портал поставил именно тот заголовок, который хотела компания. Не удивлюсь, если причиной этого стали сигналы, полученные из штаб-квартиры. За неделю до интервью стало известно о решении Turkcell избавиться от бизнесов в Казахстане и Молдове. Выступая на пресс-конференции в Стамбуле, глава компании Каан Терзиоглу заявил, что «компания рассмотрит стратегические варианты в отношении других подразделений, которые оценены неправильно«. Неизбежен вопрос: какова вероятность того, что к неправильно оценённым будет отнесён и украинский бизнес компании?

Несмотря на то, что речь идёт о совместном с Telia бизнесе, эта новость имеет самое прямое отношение к Украине. Довольно давно, эдак с 2008-09 годов что у сотрудников Астелит, что у сторонних наблюдателей регулярно возникал когнитивный диссонанс. Время от времени они замечали, что не понимают логику действий Turkcell. Происходящее вокруг активов Turkcell подтверждает, что компания осознаёт ошибочность своих оценок как минимум для некоторых бизнесов на постсоветском пространстве. Более того, имеет намерение избавиться от них. Наконец, признаёт возможность того, что придётся переоценивать и избавляться от других, пока не названных бизнесов. Вполне возможно, например, что в зоне риска пребывает белорусский life:), где ситуация ещё хуже, чем в Украине. По крайней мере, она была таковой в 2015 году. Кстати, в то время его возглавлял именно г-н Языджи, такое вот интересное совпадение.

Упустив по вине НКРСИ шанс выровнять диспропорции в диапазоне 1800 МГц, lifecell потерял надежды на полноценную конкуренцию с «большими». Даже если случится административно-политическое чудо и на следующем тендере 900 МГц диапазон будет разделён поровну, это не спасёт турок. Дело в том, что этот диапазон представляет интерес с точки зрения общенационального покрытия. Получив частоты, компания будет вынуждена заняться строительством соответствующей сети.

Между тем конкуренты построили общенациональные 900 МГц сети много-много лет назад. Тогда акционеры Киевстар и UMC/МТС-Украина вкладывали средства в проекты на быстрорастущем рынке, объём которого на пике достигал пяти с половиной миллиардов долларов, в пять раз больше, чем сейчас. Те времена уже минули, рынок катастрофически усох и очень сильно потерял в привлекательности.

Подведём итоги

Украинское государство с настойчивостью идиота дёргает индустрию за вымя, нимало не заботясь о её состоянии и перспективах. В результате самая маленькая бурёнка сильно отощала, даёт всё меньше молочка и жалобно мычит, предчувствуя крутые повороты своей недолгой и, в целом, не слишком благополучной судьбы. Средняя коровка пока ещё доится, как и раньше, но плотно подсела на кредитные гормоны. Её здоровье в среднесрочной перспективе вызывает всё большее беспокойство, тем более что нынешние хозяева переживают не лучшие времена. Что касается главного товаропроизводителя на этой поляне, то здесь, с одной стороны, пока что всё в порядке, достаточно и здоровья, и молочка. Но и это животное за последние годы упало в цене аж в десять раз, так что назвать ситуацию вполне нормальной язык не поворачивается.

Первопричиной всех этих проблем нельзя не признать крайне близорукую, потребительскую в дурном смысле политику украинского государства. Все эти годы мы наблюдаем торжество подхода «чтобы корова реже ела и чаще доилась её нужно чаще доить и реже кормить». Чтобы убедиться в этом, посмотрим на цифры. Данные почерпнуты в материалах блога «Тотальные телекоммуникации» за 2014 год и, к сожалению, по-прежнему актуальны.

Таблица 5. Ставка сбора за 1 МГц в одном регионе, грн. для разных радиотехнологий. Источник

Бросается в глаза без преувеличения чудовищный разрыв между стоимостью идентичного по своей природе ресурса для компаний, занимающихся аналогичной деятельностью. И операторы мобильной связи, и операторы беспроводных сетей передачи данных предоставляют, по сути, идентичные услуги. Различия заключаются в используемых технологиях, характерном профиле потребления и некоторых других нюансах. Эти различия объективно существуют, но их масштаб никак не может оправдать существующую разницу в объёмах фискальной нагрузки аж на три порядка. Обращает внимание непрерывный рост стоимости РЧР для операторов мобильной связи, в двадцать раз с 2000 года. Для других видов связи этот показатель оказался в пять раз меньше.

Чтобы понять, о каких абсолютных цифрах идёт речь, взглянем на следующую таблицу. Приведённые в ней данные характеризуют фактический размер фискальной нагрузки на бизнес разных операторов. Базой для расчётов выбрана сплошная полоса частот шириной двадцать мегагерц в каждой из двадцати семи областей страны. Это более-менее типичная ситуация, позволяющая напрямую сопоставить издержки на ведение бизнеса с использованием различных беспроводных технологий.

Таблица 6. Расчёт годовой платы за использование радиочастотного ресурса по диапазонам за 20 МГц спектра за всю Украину (национальная лицензия, 27 регионов), ставки сбора на 27.03.2014 Источник: журнал Wireless Ukraine №13-14 (1-2) 2013, стр. 40-41

Фактические темпы роста затрат на оплату РЧР можно показать на примере компании Киевстар в 2010-2014 годах.

| Год | Затраты, тыс. грн. |

| 2010 | 96 108.4 |

| 2011 | 168 213.5 |

| 2012 | 239 018.08 |

| 2013 | 312 424.00 |

| 2014 | 522 000 – 523 000 (прогноз) |

Всё это время, напомню, капитализация участников рынка падала стремительным домкратом. Помимо описанных выше дискриминационных ставок платы за РЧР операторы мобильной связи уже пятнадцать лет, с 1999 года, платят специальный целевой налог, т.н. сбор в Пенсионный Фонд. В своё время он был введён как разновидность налога на роскошь, каковой была мобильная связь для абсолютного большинства населения. За прошедшее время стоимость услуг упала в десятки раз, её проникновение подобралось к отметке 95%, однако ставка этого налога только росла. В настоящее время она составляет 7,5% от выручки, что является абсолютным рекордом не только потребительских рынков, но и B2B-рынков, подавляющее большинство которых вовсе не имеют специальных налогов и сборов.

Рынок мобильной связи подвергается целенаправленной дискриминации и рассматривается государством как свой карман, из которого можно брать столько, сколько нужно, с каждым годом всё больше и больше.

По итогам состоявшихся тендеров на частоты для 4G можно утверждать следующее:

-

-

- Исполнительная власть в лице Кабмина и НКРСИ пренебрегает долгосрочными интересами общества и государства, игнорирует финансовые возможности индустрии и загоняет участников рынка в угол;

- НКРСИ несостоятельна как регулятор рынка телекоммуникаций. Всё, на что она оказалась способна, это изъятие ресурсов индустрии в бюджет, во-первых, и в карман Рината Ахметова, во-вторых;

- Выбранная правительством политика в части определения стоимости частот для операторов мобильной связи неадекватна украинским реалиям;

- Несмотря на риторику защиты конкуренции на рынке мобильной связи НКРСИ и правительство своими действиями только угнетают её.

-

Если государство действительно желает устранить диспропорции, существующие на рынке, тем более — привлечь новых игроков, ему необходимо обеспечить существенный рост доходов. В нынешних условиях устроить сколь-нибудь значимый передел возможно только на быстрорастущем рынке. В свою очередь единственным резервом быстрого роста является пересмотр приоритетов органов власти. В первую очередь необходимо отказаться от акцента на фискальной политике.

Как именно может выглядеть такой пересмотр, будет рассказано в заключительной части материала.