Доклад «Запрет и замещение российского контента в Украине. Прогнозы, решения» на конференции Telco Trends-2016, Латвия

Запрет российских каналов в Украине — тема, которую практически не рассматривают вне политического контекста. А зря. Политические решения запустили определенные рыночные механизмы, которые так часто используются для разного рода спекуляций, что добраться до сути самих процессов очень не просто.

Запрет российского контента нужно рассматривать в двух плоскостях: непосредственный запрет вещания на территории Украины ряда российских каналов за нарушение ими рекламного законодательства и информбезопасности страны; и запрет трансляции украинскими каналами российского контента, который не соответствует требованиям украинского законодательства.

Согласно решениям регуляторных органов из украинского эфира исчезло 58 российских каналов. Вместо них появились новые: 21 украинский и 18 европейских.

Такое положение вещей значительно повлияло на рынок. Оценивать происходящее, используя черно-белые категории, было бы ошибкой, как всегда, есть поигравшие и выигравшие стороны. Одним из популярных «экспертных» заключений стало мнение, что из-за отключения российских каналов украинский рынок платного ТВ просел потому, что абоненты стали массово уходить на пиратские сервисы и открытое спутниковое вещание, ведь там российские каналы доступны. Давайте попробуем проанализировать так ли это, опираясь на данные исследований.

Такое положение вещей значительно повлияло на рынок. Оценивать происходящее, используя черно-белые категории, было бы ошибкой, как всегда, есть поигравшие и выигравшие стороны. Одним из популярных «экспертных» заключений стало мнение, что из-за отключения российских каналов украинский рынок платного ТВ просел потому, что абоненты стали массово уходить на пиратские сервисы и открытое спутниковое вещание, ведь там российские каналы доступны. Давайте попробуем проанализировать так ли это, опираясь на данные исследований.

Оценивать финансовые показатели украинского рынка – дело неблагодарное. Общий доход в гривневом эквиваленте на территории Украины (за исключением Крыма и зоны АТО) за два года вырос более, чем на 11%, согласно данным Expert & Consulting. С другой стороны, в долларах он упал на 19%. Доход с одного абонента (ARPU) за последний год в гривнах вырос на 8%, а в долларах упал на 15%… Учитывая множество факторов — абоненты платят в гривнах, часть затрат участников рынка привязана к доллару (покупка иностранного контента и др.), часть не привязана и др., — остается признать, что дать полную и адекватную оценку динамики финансовых показателей практически не возможно. В целом, логично предположить, что прибыль большинства участников рынка в условиях экономического и политического кризиса значительно упала.

Оценивать финансовые показатели украинского рынка – дело неблагодарное. Общий доход в гривневом эквиваленте на территории Украины (за исключением Крыма и зоны АТО) за два года вырос более, чем на 11%, согласно данным Expert & Consulting. С другой стороны, в долларах он упал на 19%. Доход с одного абонента (ARPU) за последний год в гривнах вырос на 8%, а в долларах упал на 15%… Учитывая множество факторов — абоненты платят в гривнах, часть затрат участников рынка привязана к доллару (покупка иностранного контента и др.), часть не привязана и др., — остается признать, что дать полную и адекватную оценку динамики финансовых показателей практически не возможно. В целом, логично предположить, что прибыль большинства участников рынка в условиях экономического и политического кризиса значительно упала.

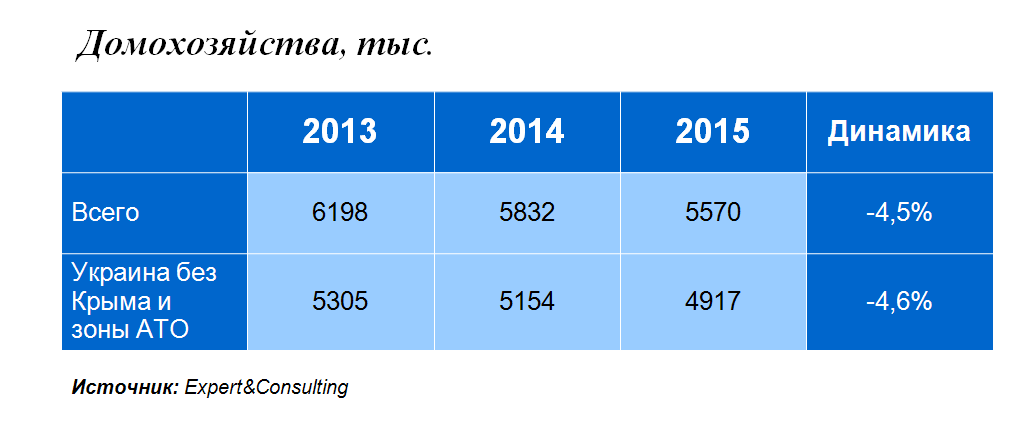

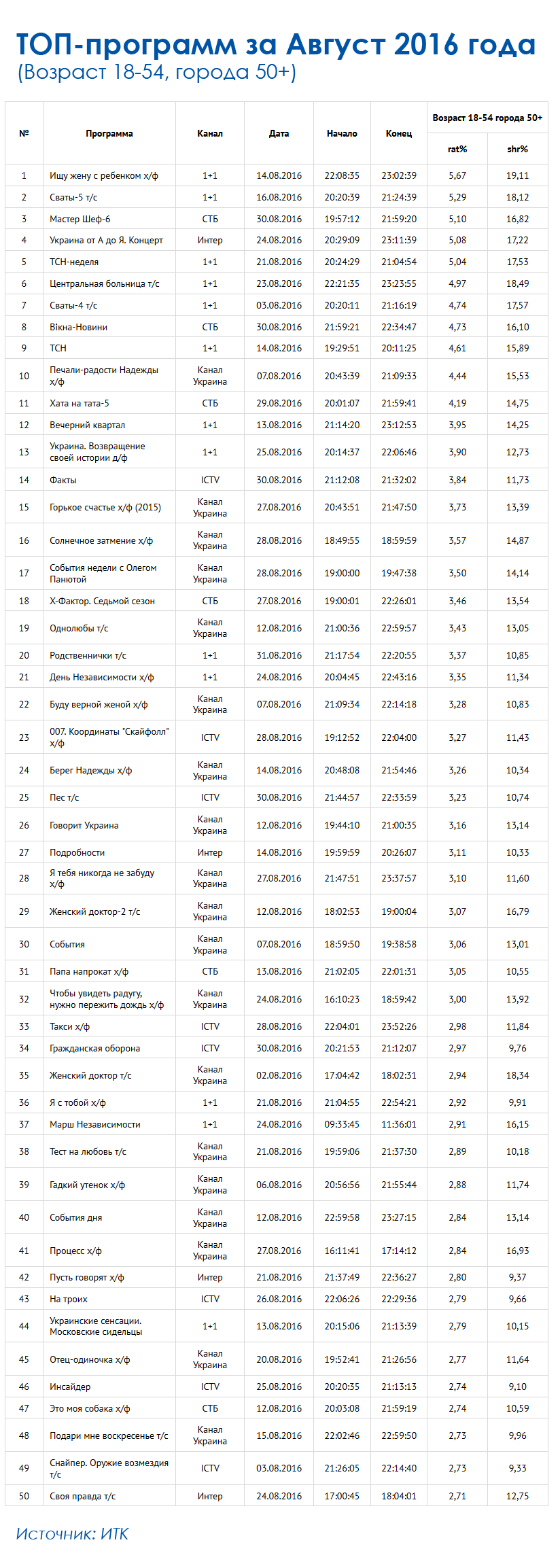

Несколько проще анализировать количество домохозяйств. Абонентская база демонстрирует отрицательную динамику – в среднем 4,5 % в год. Эти 4,5 % сформированы аудиторией, которая перешла от платных операторов к пиратам или открытому вещанию, а также включают в себя демографические изменения. К пиратам абоненты перешли по разным причинам: желание сэкономить во время кризиса, возможность смотреть запрещенные каналы и др. Кстати, о предпочтениях зрителей. Согласно последним данным ИТК наибольшей популярностью пользуются программы собственного производства, а не покупные российские.

Несколько проще анализировать количество домохозяйств. Абонентская база демонстрирует отрицательную динамику – в среднем 4,5 % в год. Эти 4,5 % сформированы аудиторией, которая перешла от платных операторов к пиратам или открытому вещанию, а также включают в себя демографические изменения. К пиратам абоненты перешли по разным причинам: желание сэкономить во время кризиса, возможность смотреть запрещенные каналы и др. Кстати, о предпочтениях зрителей. Согласно последним данным ИТК наибольшей популярностью пользуются программы собственного производства, а не покупные российские.

Спрогнозировать и объяснить поведение конкретного пользователя достаточно сложно, это очень индивидуально, зависит от региона, возраста, материального положения… Но рискну предположить, что основной фактор отказничества от платных сервисов – неготовность платить, а преданность зрителей российским каналам не играет первостепенной роли в этом процессе и некоторым образом преувеличена.

Спрогнозировать и объяснить поведение конкретного пользователя достаточно сложно, это очень индивидуально, зависит от региона, возраста, материального положения… Но рискну предположить, что основной фактор отказничества от платных сервисов – неготовность платить, а преданность зрителей российским каналам не играет первостепенной роли в этом процессе и некоторым образом преувеличена.

Большинство абонентов достаточно инертно, а в западных, да и центральных регионах страны люди и раньше мало смотрели российское телевидение. Но, несомненно, некоторый процент рынка платного телевидения утерян, что на руку пиратам.

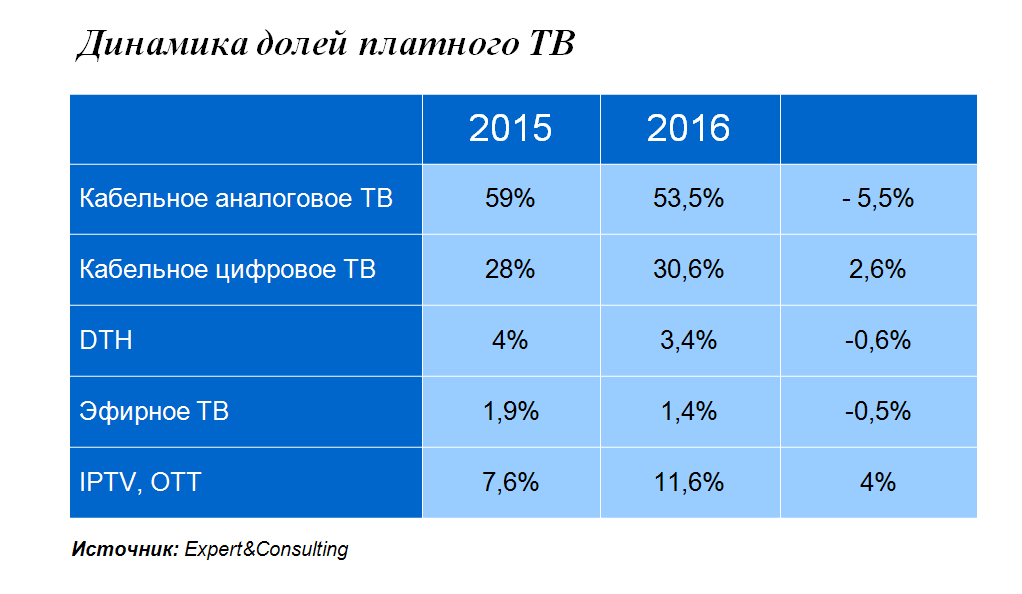

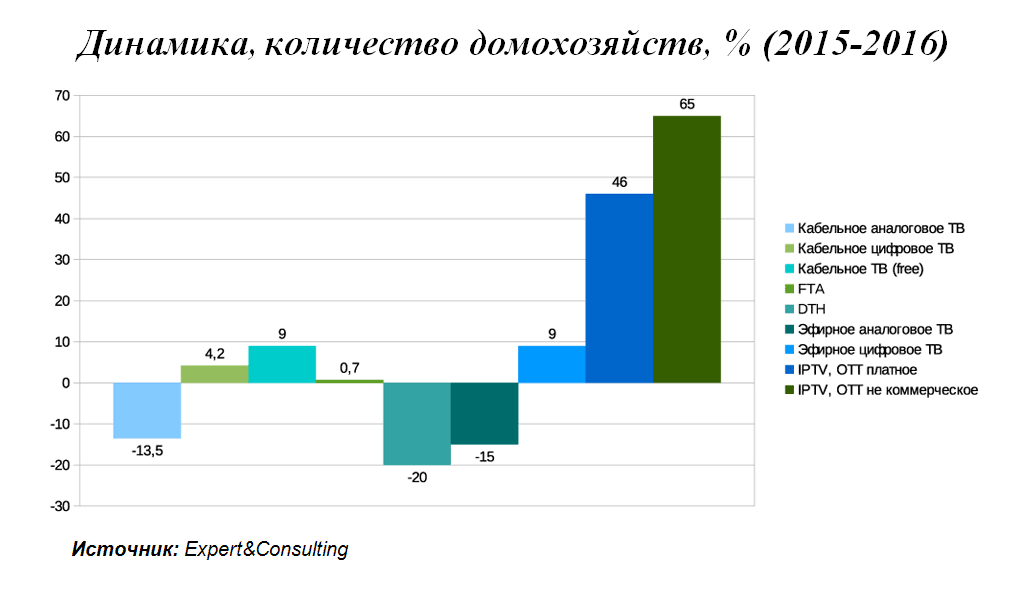

Анализ изменений в долях технологий на рынке платного ТВ Украины демонстрирует естественные тенденции: переход абонентов аналога в цифру и рост IPTV/OTT. Речь идет о легальном секторе, который не транслирует запрещенные к показу телеканалы, но, не смотря на это, может похвастаться ростом платежеспособной абонентской базы. Мораль басни — без российских каналов можно и нужно зарабатывать.

Анализ изменений в долях технологий на рынке платного ТВ Украины демонстрирует естественные тенденции: переход абонентов аналога в цифру и рост IPTV/OTT. Речь идет о легальном секторе, который не транслирует запрещенные к показу телеканалы, но, не смотря на это, может похвастаться ростом платежеспособной абонентской базы. Мораль басни — без российских каналов можно и нужно зарабатывать.

Особняком стоит платное спутниковое телевидение: DTH-платформы Xtra TV и Viasat сменили владельцев (вопрос с Viasat еще окончательно не решен), реструктуризировались и на время переходного периода потеряли часть абонентов, потому отрицательная динамика не может служить показателем рыночных процессов. Mediasat подробно освещал эти процессы. С другой стороны, количество абонентов «НТВ-Плюс Украина», где представлены преимущественно российские каналы, за последние годы существенно не изменилось не смотря на такие «актуальные» в кризис цены – 5-7 грн в месяц.

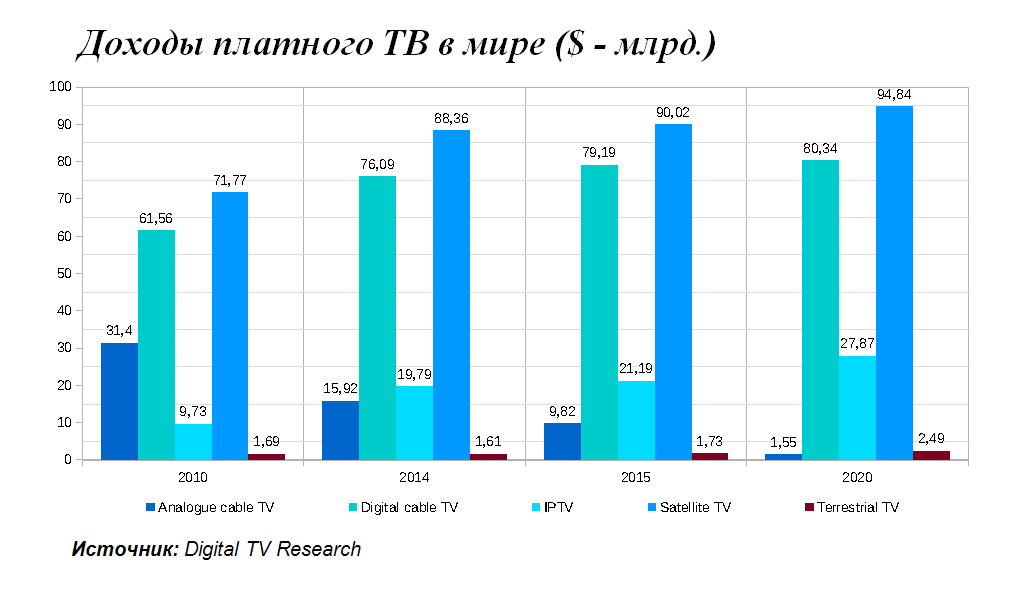

Если сравнить показатели украинского рынка с мировыми, то мы видим, что Украина развивается в рамках глобальных процессов – переход от аналога к цифре и скачок IPTV/OTT.

Кто потерял от запрета российских каналов? В первую очередь, российские каналы и их дистрибуторы. Значительные потери понесли украинские студии и телеканалы, которые снимали контент по заказу российских каналов и в сотрудничестве с ними. Финансовых вливаний, сравнимых с российскими, в обозримом будущем не просматривается.

Кто потерял от запрета российских каналов? В первую очередь, российские каналы и их дистрибуторы. Значительные потери понесли украинские студии и телеканалы, которые снимали контент по заказу российских каналов и в сотрудничестве с ними. Финансовых вливаний, сравнимых с российскими, в обозримом будущем не просматривается.

Кто выиграл? Украинские каналы. У существующих возросла доля телесмотрения, а также развивается импортозамещение – появляются украинские каналы, наполняемые как собственным, так и покупным контентом. Выиграли дистрибуторы зарубежных каналов – уменьшилась конкуренция, освободилось место для новых европейских каналов. С другой стороны, европейский контент остается дорогим для украинских операторов. Сложившаяся ситуация послужила мощным стимулом для развития украинского продакшена, особенно это касается небольших студий, не привязанных ранее к заказам российских каналов. Стали востребованы украинские актеры и режиссеры. Среди выигравших – аплодирующие запрету российского контента пираты, ведь многие зрители, которые не отказались от услуг платного оператора и не испортили официальную статистику, стали дополнительно смотреть пиратские сервисы.

До недавнего времени работала следующая схема. Украинские студии (Film.ua, StarMedia) снимали контент для российских телеканалов, иногда в сотрудничестве и с украинскими медиа холдингами. Сериалы выходили сначала на российском рынке, а потом их покупали украинские телеканалы и показывали повторно. Все участники наработанной схемы получали стабильную и гарантированную прибыль. Я хорошо помню, как многие тогда жаловались на замкнутый круг, который тормозил собственное производство и обязывал покупать российский продукт, снятый в Украине. Это было дорого, но дешевле и надежнее, чем снимать самим.

Политические события сломали привычную для многих схему. Это оказалось болезненно. В условиях общего кризиса и проседания рекламного рынка каналы стали искать контент, операторы – каналы, напрашиваются слова из анекдота: «За деньги каждый дурак может сделать, а ты попробуй без денег». Пришло время нестандартных, out of box mind, решений и креативных людей.

Что делать украинским каналам? Продолжать то, что они начали. Снимать интересный контент за небольшие деньги, искать средства: медиа группы кооперируются для совместных съемок, появилась инициатива «Кінокраїна» для защиты и продвижения интересов кинематографистов, уже готов план субсидирования государством украинского кинопроизводства. Стоит отметить, что у локального контента есть ряд преимуществ, которыми стоит пользоваться: зрителям намного интереснее смотреть на HD Fashion об открытии бутика в Киеве, чем в Москве, или о рыбалке неподалеку от дома на телеканале «Трофей». Украинские форматы продвигают зарубеж. Например, в этом году «95 Квартал» занял 2 и 3 места на NASPI в Будапеште.

Активизировались переговоры о покупке контента и совместном производстве с Польшей, Израилем, Турцией и др. Пока еще очень рано говорить о том уровне прибыли, который приносили российские каналы на украинском рынке. Вообще о прибылях пока говорить рано. Но дорогу осилит идущий.

Что делать нишевым российским каналам, если они не хотят терять украинский рынок? Создавать адаптированные версии в соответствии с украинским законодательством, учитывать разницу в менталитете, мировоззрении и различную оценку ряда исторических и политических событий и фактов. Это, конечно же, в том случае, если они заинтересованы в украинском зрителе. Если нет, то на нет и суда нет, как говорится. То же самое можно сказать и о совместном производстве.

Есть определенные политические реалии, они предмет совершенно других дискуссий. Участникам рынка нет смысла их обсуждать, но необходимо действовать в соответствии с новой реальностью, а не считать потерянные доходы и искать виноватых.