Ведущие дистрибьюторские группы крепко держатся за свои позиции на европейском рынке платного телевидения.

15 крупнейших панъевропейских дистрибьюторских групп прямо или через свои дочерние структуры предоставляют свои услуги двум третьим всех домохозяйств стран ЕС, являющихся абонентами служб платного телевидения. Об этом свидетельствуют данные анализа медиарынка, проведённого Европейской аудиовизуальной обсерваторией.

В Европейской аудиовизуальной обсерватории отмечают, что, по большому счёту, панъевропейские вещательные медиагруппы можно разделить на те, которые ведут вещание на многие страны, транслируя множество бесплатных телеканалов, и те, которые придерживаются панъевропейской стратегии с известными телевизионными брендами, доступными по всей Европе.

Авторы исследования пришли к выводу, что на долю двух основных вещательных групп приходится в среднем 51% всей аудитории, а на долю трёх основных групп – 64%, при этом между разными странами наблюдаются сильные различия.

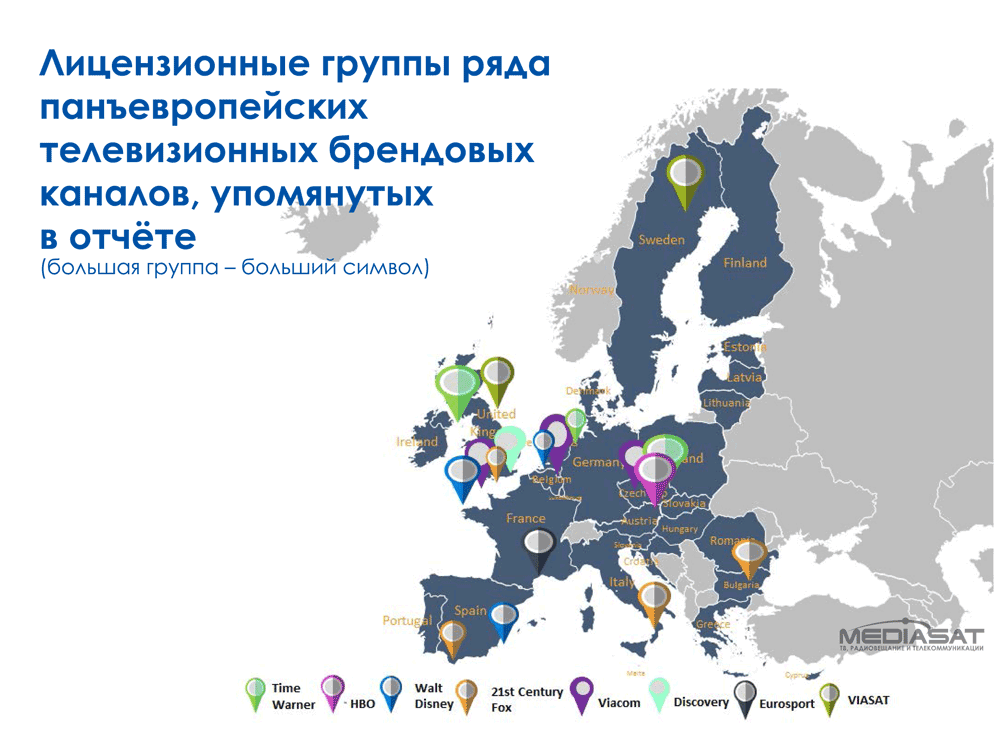

Исследование показало, что панъевропейские группы брендовых каналов и крупнейшие платные телеканалы (фильмовые и спортивные), работающие в регионе, принадлежат 13 крупнейшим группам – в частности, 21st Century Fox, AMC Networks, Bonnier, Discovery Communications, NBC Universal, Scripps Networks, Sony Corporation, Time Warner, United Media Group, Viacom Viasat, Vivendi и Walt Disney. В Европейской аудиовизуальной обсерватории отмечают, что девять из этих компаний являются дочерними структурами крупнейших американских медиагрупп. На долю шести групп – Deutsche Telekom, Liberty Global, Orange, Sky, Viasat и Vivendi – приходится половина всех подписчиков услуг платного телевидения в странах ЕС.

В отчёте также подчёркивается тот факт, что в период с 2011 по 2014 год национальные дистрибьюторские рынки стали более концентрированными. Помимо консолидации на общенациональном уровне, на рынке наблюдалось расширение географического охвата отдельных игроков, покупки крупных национальных компаний и повышение кросс-консолидации между телекоммуникационными и кабельными компаниями. В агентстве также отметили стабильное развитие вертикальной интеграции, которая включает покупку национальных брендов, представляющих бесплатные каналы; создание совместных предприятий с мощными дистрибьюторскими компаниями; повышение интереса к продакшн-компаниям; накопление прав на спортивный контент; а также запуск служб по запросу.