Натолкнулся на интервью начальника департамента регуляторных отношений и стратегии компании «Астелит» Андрея Лебедева, на этот раз посвящённое MNP. Изложенная в нём система взглядов давно и хорошо знакома и ничуть не изменилась за последние десять лет, которые компания работает в Украине. MNP, регулирование интерконнекта и розничных цен в пользу «новых игроков» — ничего нового или неожиданного. Можно было бы не писать, но изменились некоторые существенные обстоятельства, поэтому стоит ещё раз вспомнить кое-какие факты.

После того, как Turkcell выкупил у СКМ долю в Астелит можно утверждать, что украинский life:) имеет единокровного родственника (не скажу кого именно — брата или сестру, — обозначу английским понятием sibling). Мало кто знает, что с 2008 года в соседней Беларуси Turkcell управляет компанией ЗАО «Белорусская сеть телекоммуникаций» (БэСТ), которая предоставляет услуги мобильной связи под ТМ life:). Да-да, это пример международной экспансии бренда, рождённого в Украине, как и украинского Golden Telecom, который в своё время стал брендом крупнейшего частного оператора фиксированной связи в Российской Федерации.

Turkcell принадлежит 80% уставного капитала БэСТ. С одной стороны это не единоличное право собственности, однако на практике белорусское государство не вмешивается в управление компанией, так что турки делают то, что считают необходимым. Мало того — и это очень важный аспект нашей истории, — соглашение о сотрудничестве с группой Turkcell обсуждалось и было принято на Самом Высоком Уровне. Самом высоком в буквальном смысле, выше в Беларуси ничего уже нет. Да, именно с Ним 😉 . Благодаря этому беларусский Астелит, тьфу, life:) с самого начала своей деятельности исправно получал все те плюшки, которых безуспешно добивался на украинском рынке.

Судите сами. Лицензию на 3G беларусский life:) получил ещё в 2009 году, причём на полгода раньше своих конкурентов. Такая фора возникла не просто так, но была частью договорённостей с Лукашенко. Услуга переносимости мобильных номеров появилась в Беларуси зимой 2012 года. В настоящее время она функционирует вполне адекватным образом, бесплатно для абонентов и с минимальными усилиями. При этом менеджмент БэСТ не стесняется требовать ещё большего, например, отказаться от голосового предупреждения абонентов о том, что они звонят на перенесенный номер, в пользу предупреждения звукового. То есть вместо ясного и недвусмысленного сообщения ограничиваться звуковым сигналом. Не могу не согласиться с его конкурентами, что такой вариант идёт против интересов абонентов, поскольку является намного менее понятным.

Тогда же, в феврале 2012 начал действовать новый порядок расчёта ставок интерконнекта. И не абы какого, но асимметричного, о котором украинский life:) может только мечтать. Попросту говоря, беларусское государство согласилось создать перекос в системе взаиморасчётов между операторами, который обеспечивает самому маленькому игроку стабильный экономический результат просто по факту его существования. На этом фоне совсем иначе воспринимаются призывы снизить стоимость межсетевых звонков, которые неугомонные турки адресуют своим конкурентам. Белорусский МТС, кстати, уже анонсировал переход на единую цену для всех направлений.

Чего же удалось добиться Turkcell в этой, максимально благоприятной (по сравнению с Украиной) регуляторной среде?

По итогам 2Q15 выручка life:) год к году сократилась на 21%, до $12,9 млн. Чистые убытки оператора достигли $43 млн, тогда как годом ранее этот показатель составлял $32 млн. И без того ничтожные капитальные затраты компании сократились ещё больше, с $1,5 млн до $1,4 млн. По состоянию на 30 июня 2015 года номинированный в валюте долг ЗАО «БеСТ» равнялся $687,7 млн. Даже если вычесть из этой суммы 500 миллионов, уплаченные за 80% компании, имеем «минус» в размере почти 200 млн. за семь с лишним лет коммерческой деятельности.

Для сравнения у лидера рынка, австрийской Velcom (владелец — Telekom Austria) выручка год к году сократилась всего на 1,1%, до 84,4 млн евро. Показатель ARPU (средняя выручка на одного пользователя) за год почти не изменился и по-прежнему составляет 5 евро. Прибыль до уплаты налогов, процентов и амортизации выросла на 4,5%, до 43,7 млн евро. Значительно увеличились капитальные затраты оператора — с 7,3 млн до 10,6 млн евро. В компании это объясняют ростом расходов на модернизацию сети. Кстати, найти данные по ARPU life:) практически невозможно. Как и по MoU и другим операционным показателям. Впрочем, возможно, я был недостаточно настойчив.

Дела у белорусского life:) идут настолько плохо, что компания вынуждена отказываться от частот в диапазоне 1800 МГц. Как сообщают местные источники, «специалисты оператора планируют отказаться от него, но надеются, что емкости GSM-900 и 3G (2100 МГц) хватит для обслуживания абонентов сети как в сельской местности, так и в крупных городах«.

Очевиден вопрос и представителям Астелит, и лоббистам интересов компании в органах власти: как так получилось, что полный набор преференций не дал ожидаемых результатов? Приключения ТМ life:) в соседней стране можно и нужно рассматривать как своего рода натурный эксперимент, результаты которого имеют непосредственное отношение к украинскому рынку. С разумными оговорками и допущениями, разумеется, но именно с разумными. Не отвергая с порога итоговый результат только потому, что он не отвечает ожиданиям акционеров и менеджмента Астелит.

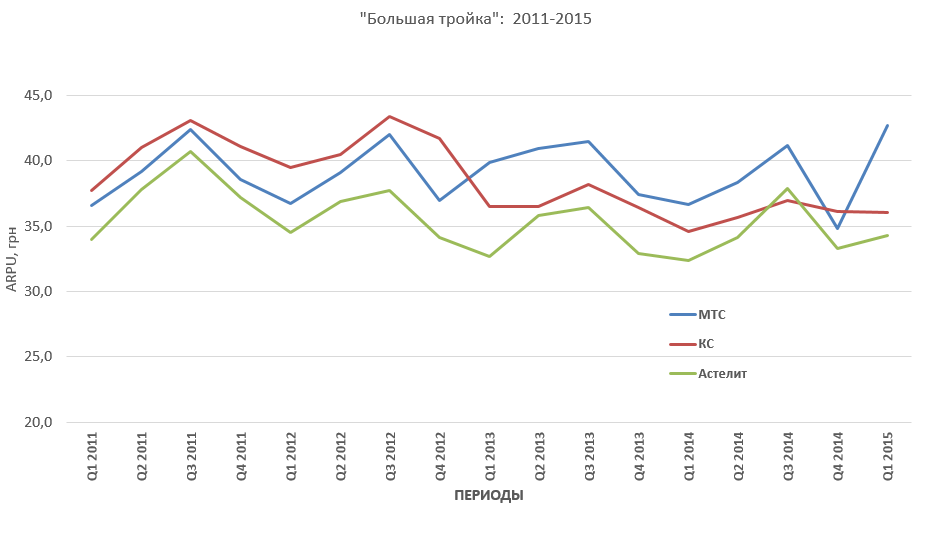

Стоит напомнить, что компания уже давно вышла из категории новичков украинского рынка. Этой зимой исполнилось 10 лет с начала предоставления коммерческих услуг под торговой маркой life:). О том, чего удалось добиться за эти годы, наглядно свидетельствует вот этот график.

Компания уже давно не является дискаунтером, средний чек её абонента не отличается, по сути от таковых для Киевстара и МТС. Если же рассматривать такой операционный показатель как средняя стоимость минуты (APPM) то он даже выше, нежели у конкурентов. Что может дать life:) появление MNP, регулирование интерконнекта и розничных тарифов? Какой эффект они окажут на рынок в целом?

Андрей Лебедев говорит: «На данный момент на рынке сложилась ситуация, когда оператор может в 10-15 раз завышать стоимость звонков на другие сети. Например, по нашим расчетам, средняя стоимость звонка составляет 8 коп., а себестоимость – около 5 коп. При этом операторы устанавливают такие цены, как 1-1,5 грн., на другие сети. (…) На данный момент у НКРСИ есть право регулировать ставки интерконнекта. И по результатам обсуждения в рабочих группах и разработанного плана действий Комиссия сделала первый шаг и приняла решение снизить ставку интерконнекта с 36 до 23 коп. И есть план по снижению ставки до себестоимости, которая составляет 5 коп. Таким образом, этот монопольный сверхдоход будет устраняться. И тарифы придут к более обоснованному уровню».

Комментируя недавно аналогичное по содержанию интервью СЕО Астелит Эрдала Яйла я уже формулировал вопрос, едва ли не ключевой для понимания ситуации с анонсированным снижением ставок интерконнекта: «На чём основаны ожидания неизбежного снижения розничных тарифов в результате уменьшения ставок интерконнекта? Что может помешать операторам уже сейчас снизить эти тарифы, достигающие 1-1.5 грн за минуту при ставке интерконнекта в 36 копеек?» На днях жизнь подтвердила мои сомнения. Киевстар объявил о повышении в некоторых тарифах стоимости звонков на номера фиксированных сетей до 1,75 грн/мин. В три с лишним раза больше действующих ставок интерконнекта, если не ошибаюсь. Нельзя не вспомнить, что в своё время операторы не менее активно демпинговали, опуская стоимость звонков на межсеть до уровня в 40-50% от величины интерконнекта.

Мне могут возразить, что именно поэтому регулирование розничных тарифов есть такой же неизбежный и логичный шаг, как и введение MNP и снижение ставок интерконнекта. Но какова же, всё таки, цель этого регулирования? Когда г-н Лебедев пишет, что «сегодня ситуация на рынке такая, что позволяет двум монополистам завышать цены и злоупотреблять своим положением. Это вынуждает потребителя покупать другие карточки. Но опять же, это их полностью не спасает, потому что они вынуждены платить абонплату уже за 2-3 карточки. Таким образом, неоправданно увеличивается стоимость мобильной связи для конечного потребителя«, в его рассуждениях обнаруживается сразу несколько слабых мест.

Во-первых, очень странно слышать о неких «монополистах». Для начала в Украине на рынке мобильной связи присутствует аж шесть компаний, в том числе четыре с общенациональным покрытием. В Беларуси, например, операторов ровно в два раза меньше. Для CDMA-операторов фактор несовестимости с экосистемой GSM-сетей во многом нивелировался благодаря распространению двухстандартных терминалов. В любом случае ограниченная конкуренция на рынке из шести участников это не монополия, давайте не обманывать друг друга. Была бы это монополия, украинский Астелит не смог бы догнать конкурентов по ARPU и перегнать по APPM.

«В Европе ситуация такая, что тарифы не зависят от направления, куда ты звонишь. И поэтому европейский потребитель не замкнут своей сетью».

Да, тарифы не зависят. Нет, не замкнут. Но, простите, в каком смысле замкнут своей сетью украинский потребитель? «Дорогие межесетевые звонки» в нашей стране это 35-50 копеек за минуту, во много раз дешевле, нежели в Европе, включая Европу Восточную. Включая, в том числе, Молдову и Беларусь. Речь идёт о том, что может быть ещё дешевле? Что имеет в виду г-н Лебедев, утверждая, что «снижение ставки выгодно и тем, кто получает доход по интерконнекту, но хочет предоставить более выгодные предложения. Это life:), «Тримоб», «Интертелеком», «Укртелеком», «Датагруп», Peoplenet«? Ещё более выгодные это сколько? Доллар в месяц за всё? Полдоллара? Почему уже сейчас Интертелеком и Тримоб предлагают на порядок больший объём передачи данных, нежели life:)?

В завершение могу лишь процитировать свои комментарии к интервью г-на Яйла: «Он (Эрдал Яйла — Р.Х.) без обиняков говорит: не стоит надеяться на то, что понижение ставки интерконнекта уменьшит стоимость звонков на другие сети, устранит «эффект клуба» и обрушит потребительский ценник. (…) Всё, что он готов нам обещать, это «свобода абонента» в некоей «перспективе», когда мы получим возможность «не задумываться, куда звонить, так как стоимость звонков внутри сети и на другие сети практически сравняется». (…) Видимо Астелит хотел бы использовать снижение ставок интерконнекта с единственной целью — уменьшения своих расходов, — ничего не меняя в сложившихся тарифах. Разговоры об интересах абонентов всего лишь обычная риторика, к которой компании охотно прибегают, когда хотят намутить ещё немного (или много, если получится) денег».

» у Ахметова")