Доклад на Международной конференции «Технологии спутниковой связи и вещания», проходившей 22 октября в рамках EEBC-2014.

Перед тем как анализировать ситуацию на рынке украинского спутникового ТВ, давайте рассмотрим, что происходит в мире.

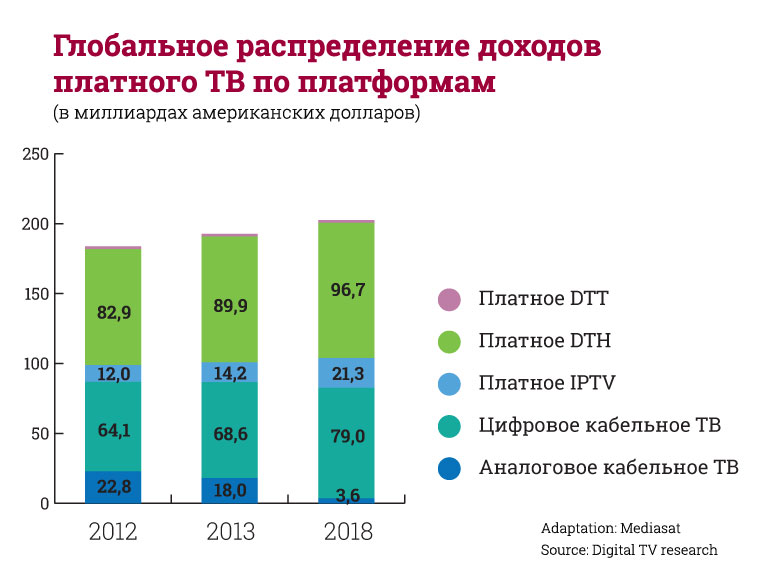

Прогнозы для спутникового телевидения достаточно оптимистичны, количество абонентов, как и в предыдущие годы, продолжит расти вместе с доходами спутниковых операторов. Однако рост будет проходить медленно из-за снижения ARPU. Согласно прогнозам Digital TV Research, в текущем году доля спутникового ТВ в доходах операторов платного телевидения составит 46%. Данный показатель является переломным, так как именно в этом году доля доходов в сегменте спутникового ТВ впервые превысит долю доходов в сегменте кабельного.

Долгосрочные прогнозы Digital TV Research говорят о том, что в ближайшие годы сохранится тенденция к медленному, но все же росту доли спутникового ТВ. В 2020 году она увеличится до 47,8%. В 2020 году количество спутниковых домохозяйств вырастет до 271 миллиона. В конце 2013 года в мире было 192 миллиона домохозяйств, в конце 2010 года – 143 миллиона. Темпы роста будут отличаться в зависимости от региона. Самая высокая динамика ожидается в Индии и других странах Юго-Восточной Азии. В Европе рост будет проходить медленнее, чем в других регионах.

Глобальная тенденция роста спутникового ТВ распространяется и на Украину. Однако в прошлом году прогнозы были более радужными. В силу ряда причин темпы прироста абонентов по сравнению с прошлым годом снизились. Если в 2012 году было около 240 тыс. пользователей DTH (по данным Expert&Consalting), а в 2013 их стало 350 тыс., т.е. в 1,5 раза больше, то в этом году наблюдается намного меньший прирост – до 382 тыс., всего около 10%. За последние два года наблюдаются следующие изменения в распределении доходов операторов платного ТВ: доля платного спутникового ТВ со второго квартала 2012 г. до второго квартала 2013 г. выросла примерно на 1,4% и составила чуть более 5%, а в этом году она достигла 6% (YoY – 20%).

По типу приема на долю спутникового ТВ приходится 23% домохозяйств, включая FTA.

Основной причиной резкого снижения темпов роста спутникового ТВ стала напряженная ситуация, сложившаяся в стране. Потеря абонентов в Крыму и на Востоке, падение гривны, снижение платежеспособности населения, что особенно чувствительно для спутникового ТВ, так как подключение услуги и оборудование стоит сравнительно дорого… Но DTH имеет и ряд прерогатив.

- Сложности перехода на эфирную цифру подвигнут абонентов остановить свой выбор на DTH телевидении. Если уж приходится покупать цифровой ресивер Т2, то выгоднее уплатить чуть больше, приобрести спутниковый приемник, тарелку и смотреть значительно большее количество каналов. Среди зрителей эфира останется только неплатежеспособное население, которое привыкло к бесплатному телесмотрению.

- Европейский опыт говорит о том, что при переходе на цифру увеличивалась доля спутникового типа приема сигнала в среднем на 5-7 % (согласно данным Médiamétrie / Eurodata TV Worldwide).

- Операторы с разной технологией вещания оказались не равны перед законом – УПУ не распространяется на спутниковое вещание. Трудности кабельных операторов – на руку спутниковым. Однако уже несколько месяцев идут переговоры о пересмотре УПУ и введении технологической нейтральности. Вполне возможно, что вскоре спутниковые платформы потеряют это преимущество.

- В прошлом году были озвучены намерения закодировать сигнал украинских каналов со спутника. Сейчас обсуждение приостановилось, дальнейшие намерения медиагрупп неизвестны.

В данном материале мы сознательно не употребляем слово «прогнозы». До стабилизации политической ситуации и правового урегулирования корректный анализ перспектив рынка невозможен, ведь они зависят от множества факторов (урегулирования УПУ, введения технологической нейтральности, запуска национального спутника и др.). Глобальная тенденция медленного роста рынка DTH отразится на Украине в той или иной степени, но в какой, пока говорить преждевременно.

Украинский DTH-рынок, фактически, поделен между двумя крупными операторами – Viasat и XtraTV, 5 % рынка приходится на «НТВ-Плюс Украина».

Приведенные цифры достаточно приблизительны, поскольку операторы не желают разглашать свои данные.

Xtra TV демонстрирует самые быстрые темпы роста абонентской базы благодаря удачной маркетинговой политике. Очевидным преимуществом для абонента является отсутствие привязки к оборудованию. В этом году на платформе XtraTV появился пакет HD-каналов, и начали вещание телеканалы «Футбол 1» и «Футбол 2». Футбольные трансляции и HD-каналы находятся на первых местах среди зрительских «хотелок», это подтверждают исследования и фокус-группы. Другими словами, можно ожидать дальнейшего роста абонентов XtraTV.

В этом году «народный оператор» «Лыбидь ТВ» прекратил свое существование, чем продемонстрировал определенную насыщенность рынка и его требовательность к контенту. К тем же выводам приводят показатели «НТВ-Плюс Украина». Год назад беспрецедентное, фактически, демпинговое снижение цен оператором вслед за российской «мамой» вызвало массу возмущений и нареканий. Несмотря на рекордно низкие цены – 5 грн. в месяц за 70 каналов, абонбаза оператора уменьшилась. Из-за отсутствия многих украинских и других каналов предложение оказалось невостребованным. Тем более, для подключения необходимо приобрести определенный ресивер, а это дорого и не удобно. Вдобавок, «НТВ Плюс Украина» продолжает терпеть убытки из-за пиратства.

Не произошло кардинальных изменений и в стратегии Viasat.

В прошлом году конкуренция с пиратами и появление новых «бюджетных» операторов заставляли снижать цены, но теперь услуги подорожали. Например, стоимость самого дешевого пакета Xtra TV поднялась с 29 до 39 гривен, покупка карты – с 99 до 129 грн. Цены на услуги Viasat также повысились. Абонплата за «НТВ Плюс Украина» также в незначительной степени повысилась.