Компания «ТМТ Консалтинг» подготовила исследование российского рынка платного телевидения по предварительным итогам 2014 года.

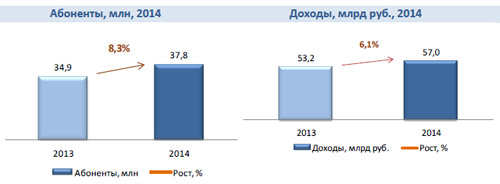

Рынок платного ТВ сегодня остается одним из традиционных телекоммуникационных рынков, продолжающих демонстрировать стабильный рост. По оценкам «ТМТ Консалтинг», объем рынка платного телевидения в 2014 году вырос на 6,1% и составил 57 млрд руб. Абонентская база операторов увеличилась на 8,3% до 37,8 млн домохозяйств. Проникновение платного ТВ составило 68%.

Итоги 2014 года на рынке платного ТВ

В составе крупнейших игроков ни на общероссийском, ни на московском рынках изменений не произошло. Следует отметить продолжающийся быстрый рост в России спутникового «Орион-Экспресса», а в столице – компании МТС. В целом по России МТС преодолела негативный тренд, связанный с оттоком пользователей соцпакетов в процессе перевода сетей компании на цифровые технологии, и впервые за три года показала рост абонентской базы. Темпы роста крупнейшего оператора – компании «Триколор» — хоть и снизились до 8% (по сравнению с 14% годом ранее), все еще остаются значительными. Лидер рынка по выручке «Ростелеком» продолжает увеличивать число подписчиков IPTV за счет строительства сетей PON. Практически остановился рост компании «ЭР-Телеком» в связи с насыщением рынков крупных городов, где действует оператор.

Благодаря опережающему росту цифровых технологий заметно изменилась структура рынка по абонентам: доля крупнейшего сегмента – кабельного телевидения, 81% которого составляют абоненты аналогового ТВ, снизилась с 52% до 49%.

В то же время в структуре рынка по доходам доля КТВ значительно выше, что связано с низким ARPU крупнейших операторов спутникового ТВ. В результате ввода компанией «НТВ Плюс» новых тарифов ARPU спутникового ТВ снизилось за год на 21%, что привело к сокращению среднего счета на абонента в целом по рынку до всего лишь 131 руб.

Прогноз развития рынка в 2015 году

Основными трендами 2015 года на рынке платного ТВ станут:

- Развитие цифрового эфирного вещания. По итогам 2014 года 20 бесплатных эфирных телеканалов были доступны уже 89% населения, к концу 2015 года 10 каналов первого мультиплекса смогут принимать 97% населения. Вследствие этого можно ожидать снижения роста абонентской базы спутникового ТВ, бывшего ранее безальтернативным в удаленной местности.

- Опережающий рост цифровых технологий платного телевидения. Практически прекратился рост аналогового кабельного ТВ, начиная с 2015 года можно ожидать сокращения этого сегмента за счет миграции абонентов на предлагающее большие возможности цифровое ТВ.

- Распространение OTT-видеосервисов. Рост скоростей интернет-доступа и растущее предложение со стороны провайдеров OTT-видеосервисов ведут к росту популярности модели теле- и видеосмотрения через сеть Интернет.

- Введение запрета на рекламу на платных телеканалах. Ожидается, что данное решение может привести к закрытию части каналов, работающих по рекламной модели.

- Негативное влияние экономической ситуации на рынок платного ТВ: в связи с прекращением ряда договоров с зарубежными правообладателями можно ожидать заметного сокращения объема зарубежного контента в предложениях российских операторов.

Несмотря на распространение цифрового эфирного и OTT-вещания, возможное сокращение контента на платных телеканалах и усложнившуюся экономическую ситуацию, в 2015 году все же можно ожидать роста рынка платного ТВ. По прогнозам «ТМТ Консалтинг», объем рынка платного ТВ вырастет в 2015 году на 4,2% до 59,4 млрд руб., число абонентов увеличится на 3,8% и составит 39,2 млн. Проникновение услуги превысит 70%.