Тестовый запуск новейшей ракеты «Ангара» на прошлой неделе переносился несколько раз и в итоге был отложен на неопределенный срок. «Ангара», которая должна стать основной российской ракетой-носителем, сочетает в себе все плюсы и минусы постсоветской космической отрасли.

Плюсы – в стране еще умеют делать сложную космическую технику (правда, в основном ракеты). Минусы – несоблюдение сроков (например, разработка «Ангары», если считать от определения победителя конкурса проектов, уже заняла почти 20 лет), неэффективность и завышенные затраты. Ракета получилась очень дорогой, и цена может отрицательно сказаться на ее перспективах, если конкурентам – миллиардеру Элону Маску и китайцам – удастся добиться более низкой себестоимости вывода полезной нагрузки в космос.

Коммерческий рынок доставки грузов в космос – единственный сегмент космической отрасли, где Россия сохраняет лидерство: около 40% российских ракет летают только с иностранной полезной нагрузкой – спутниками или астронавтами. Причем в масштабах всей экономики космоса этот сегмент небольшой – менее 1% (около $2 млрд). А теперь с приходом новых конкурентов есть большая вероятность, что мы потеряем и этот рынок.

Уже в ближайшие годы в космической гонке Россию окончательно потеснит Китай. Количество действующих спутников на орбите у стран уже сравнялось: за последние три года китайцы довели их число до 117 единиц (+72%), тогда как Россия – до 118 (+20%). В конце 2013 г. Китай запустил луноход, а к 2020 г. планирует высадить человека на Луну и построить собственную орбитальную станцию. Китайцы уже догнали США по количеству ракетных запусков, а по темпам развития отрасли вышли на первое место.

При этом расходы России на космос за последние 10 лет выросли в 14 раз и в 2013 г. составили около $10 млрд (14% мировых госрасходов). Однако если по затратам Россия один из лидеров, то по уровню космических доходов страна находится на периферии. По оценке РБК, на Россию приходится не более 1,6% мировой выручки коммерческого космоса, который, по данным авторов доклада Space Report 2014, достиг в предыдущем году $240 млрд.

Космические челноки

С 1957 по 1991 гг. было совершено примерно 3,68 тыс. орбитальных пусков ракет, из них 2,45 тыс. пусков пришлось на СССР. Именно благодаря заделу СССР в запусках космических ракет Россия пока еще удерживает 1-е место по числу орбитальных пусков. Из 82 космических стартов в 2013 г. на Россию пришелся 31 запуск, на международный проект «Морской старт» – еще 1 пуск. В общей сложности это составляет 39% мировых запусков.

Лидерство России во многом обеспечено коммерческими запусками. По данным Федерального управления гражданской авиации США, в 2013 г. было осуществлено 23 коммерческих запуска, которые принесли выручку в $1,9 млрд 12 из таких пусков пришлись на Россию, которая заработала $759 млн.

До сих пор основным конкурентным преимуществом России являлась более низкая стоимость вывода полезной нагрузки в космос. По оценке РБК, средневзвешенная по количеству запусков последних пяти лет рыночная стоимость доставки максимальной полезной нагрузки на низкую опорную орбиту (НОО) с помощью российских ракет составила $6,3-8,9 тыс./кг. У США этот показатель — $12,5-18,8 тыс./кг, у Европы — $11,0-13,6 тыс./кг. У Китая стоимости доставки грузов на НОО приближается к российскому уровню и составляет $8,1-10,8 тыс./кг. Рыночная стоимость доставки грузов на геопереходную орбиту (ГПО) уже меньше отличается между странами и составляет примерно $21-27 тыс./кг у России и $21-32 тыс./кг у США.

Как считали стоимость доставки полезной нагрузки на орбиту

На основании данных открытых источников Space Foundation, Federal Aviation Administration, Encyclopedia Astronautica, Федерального реестра государственных контрактов и др. определялась минимальная и максимальная оценка стоимости запуска всех действующих ракет-носителей различных стран. В зависимости от даты оценки или даты запуска учитывалась инфляция доллара, то есть стоимость запуска переводилась в цены 2014 г. Стоимость доставки 1 кг полезной нагрузки рассчитывалась как средневзвешенная по количеству запущенных в 2009-2013 гг. ракет-носителей страны-производителя: сумма умножений min и max относительной стоимости запуска в $тыс./кг на количество запусков данной ракеты-носителя, соотнесенная с количеством запусков.

Уже в ближайшие годы лидерство России как космического перевозчика будет оспорено, поскольку США, ЕС и Китай разрабатывают новые ракеты и космические корабли, в том числе для доставки пилотов и грузов на МКС. Так, после начала эксплуатации челноков Dragon американской компании SpaceX (основатель – миллиардер Элон Маск, в числе проектов которого Tesla Motors и PayPal) спрос на российские транспортные корабли «Прогресс» упал на треть, отмечал глава РКК «Энергия» Виталий Лопота. В разработке SpaceX находится тяжелая ракета Falcon Heavy, способная доставить на НОО до 53 т грузов всего за $1,5-2,5 тыс./кг. Китай также разрабатывает относительно недорогие тяжелые ракеты Long March 5/7, а уже к 2020 г. планирует довести свою долю в коммерческих пусках до 15% (в 2013 г. китайцы не осуществили ни одного коммерческого запуска).

Через три года Россия может лишиться и еще одного источника заработка – отправки американских астронавтов на МКС. В 2013 г. Россия заработала на этом $335 млн. На 2014 – первую половину 2016 г. NASA подписала контракт с Роскосмосом на отправку 12 астронавтов за $753 млн. Но с середины 2017 г. NASA планирует отказаться от российских услуг по доставке пилотов на МКС и использовать для этих целей свой пилотируемый корабль: агентство финансирует разработку сразу трех проектов компаний SpaceX, Boeing и Sierra Nevada.

Гендиректор Объединенной ракетно-космической корпорации (ОРКК) Игорь Комаров видит главную угрозу для российской космической промышленности в США, а не в Китае. «Особенность Китая в том, что его космические программы носят существенно автономный характер, основаны на принципе полного самообеспечения», — полагает Комаров. Член-корреспондент Российской академии космонавтики имени Циолковского (РАКЦ) Юрий Караш в свою очередь считает, что Китай в скором времени может не только обогнать Россию по количеству запусков и потеснить на рынке коммерческой доставки грузов, но и занять место России в качестве второй космической державы. В 2011 г. и 2012 г. Китай уже опережал по количеству ракетных пусков не только Европу, но и США.

Чем ответит Россия? Ракета-носитель «Ангара», чей первый тестовый запуск был запланирован еще в 2005 г., уже привлекла внимание аудиторов Счетной палаты. Согласно заключению ведомства, средства, вложенные в проект за два десятилетия («беспрецедентный в мировой практике срок»), многократно подняли цену этого, пока еще не готового носителя. Точная стоимость ракеты пока не раскрывается, и в ГКНПЦ имени Хруничева не ответили на запрос РБК. Однако, судя по цене двигателей для первой ступени, разгонного блока, комплекса пусковых услуг, стоимость «Ангары-5» (тяжелая версия ракеты-носителя), способной доставить до 24,5 т на НОО, может составить минимум $100 млн (или $4,1 тыс./кг). Это превышает не только себестоимость доставки грузов на Falcon Heavy ($1,5-2,5 тыс./кг), но и ракетой «Протон-М» ($3,3 тыс./кг).

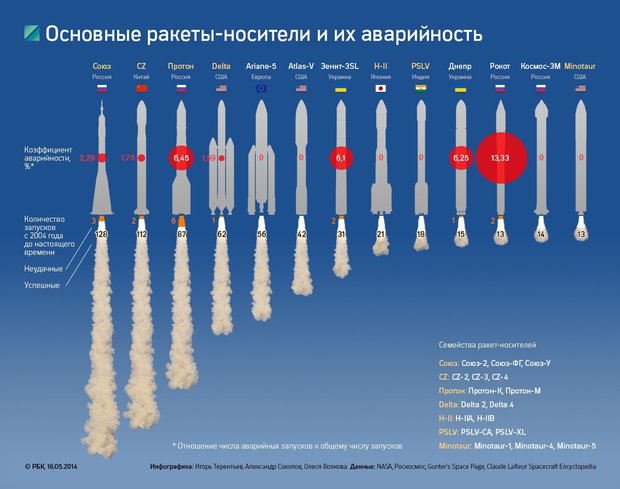

Оптимизма не прибавляет и рост аварийности полетов. За последние 3,5 года неудачными оказались 7% российских пусков, тогда как в 2000-е гг. доля неудачных пусков не превышала 4%. Если у России восходящий тренд аварийности полетов, то у Китая — ярко выраженный нисходящий. Аварийность китайских ракет семейства Long March за последние 10 лет составила 1,8%, причем у Long March 3 не было серьезных происшествий. Безаварийно летали и европейские ракеты Ariane-V, американские Atlas-V, японские H-II, индийские PSLV. Правда, у России тоже есть безаварийные ракеты – Союз-ФГ – именно они специализируются на доставке космонавтов на МКС.

«Ухудшение очевидно. Настораживает то, что связаны все эти аварии с качеством контроля процессов на производстве, с его организацией, с подготовкой персонала. Это системные вещи. Нет такого, что поставили контролеров, ввели военную приемку — и все чудесным образом решилось раз и навсегда. Дефекты не повторяются, что свидетельствует о деградации системы», — отмечал руководитель ОРКК Игорь Комаров в интервью «Коммерсанту».

Не спутник, а satellite

Как следует из данных некоммерческой организации Union of Concerned Scientists (UCS), по состоянию на 1 февраля 2014 г. на орбите находилось 1167 действующих космических аппаратов. Большая часть из них (488) принадлежит США, при этом подавляющая часть американских спутников отвечает за коммерческую связь.

Группировка российских спутников в четыре раза меньше, чем у США – 118 штук. В основном это спутники ГЛОНАСС, а также военные спутники навигации и связи. И если от США мы давно безнадежно отстали, то теперь нас почти догнал Китай. У России за 12 лет число спутников на орбите почти не изменилось (111 штук в 2002г.), в то время как китайцы увеличили свою группировку в семь раз — до 117 штук. Причем Китай существенно опережает Россию по количеству невоенных спутников, предназначенных для исследования Земли, метеорологии, изучения космоса и развития собственных технологий. И Пекин не собирается на этом останавливаться: по оценке Euroconsult, за период 2013-2016 гг. китайцы запустят больше всех собственных спутников – 100 штук.

Китайцы опережают Россию не только по количественным характеристикам, но и уже по качественным. По информации UCS, средние ожидаемые сроки эксплуатации российских спутников составляют 6,3 года, тогда как у Китая – 7,4 года (для сравнения у США и Европы – 9,9 и 10,2 года соответственно). Пятая часть российских спутников на орбите – 24 штуки – превысили свой срок службы и морально устарели. Правда, возраст спутников не всегда критичен. Возьмем для примера группировку спутников ГЛОНАСС. По данным информационно-аналитического центра ФГУП ЦНИИмаш (головной институт Роскосмоса), на 24 июня 2014г. она составляла 30 единиц. Пять из них были запущены в 2004-2006гг., то есть уже исчерпали свой гарантированный срок эксплуатации в семь лет. Еще пять спутников этого типа исчерпают срок службы в этом году. Создает ли это угрозу для ГЛОНАСС? И да, и нет. Конечно, продленный срок службы – это всегда определенный риск, но в группировке GPS, к примеру, числятся спутники, находящиеся по 20 и более лет на орбите (при гарантированном сроке эксплуатации в 7,5 года).

Еще одна и куда более важная проблема – утрата технологий создания спутников, в результате чего при производстве аппаратов приходится использовать импортные комплектующие. «Доля иностранных деталей в спутниках связи составляет более 70%», — считает член-корреспондент РАКЦ Андрей Ионин. По оценке гендиректора ОАО «ЭНПО СПЭЛС» Александра Никифорова, доля электронных компонентов иностранного производства в российских космических аппаратах достигает 90%. В ГЛОНАСС и военных спутниках доля импортных комплектующих меньше, однако и тут ситуация ухудшается. Так, в апреле 2013 г. НПО имени Лавочкина стало победителем тендера Минобороны на создание новейшей спутниковой системы радиоэлектронного наблюдения из пяти космических аппаратов за 70 млрд руб. Не только технологии, но и «начинку» для военных спутников руководство предприятия планировало закупать в Израиле или странах ЕС.

Мало зарабатываем…

В апреле 2008 г. Владимир Путин требовал: «Мы должны выступать не только в роли извозчиков, предлагая свои ракетоносители для вывода зарубежных космических аппаратов и грузов, а во все большей степени продвигать высокотехнологичные разработки и услуги». За шесть прошедших лет Россия сохранила свои позиции на рынке коммерческих запусков, но так и не смогла сделать шаг вперед на рынке других космических услуг.

По данным отчета Space Report 2014, подготовленного организацией Space Foundation, размеры мировой экономики космоса в 2013 г. выросли на 4% — до $314,2 млрд. Из них коммерческая составляющая достигла $240,1 млрд, а государственный сегмент – $74,1 млрд. Две крупнейших отрасли коммерческого космоса – спутниковое ТВ и рынок глобальных навигационных услуг. На две эти отрасли приходится около 60% от общего объема выручки.

Рынок спутникового ТВ в России оценивается в 2013 г. в 18,3 млрд руб., или $0,56 млрд, сообщил РБК руководитель направления стратегического маркетинга компании J’son & Partners Consulting Александр Гадалов. То есть доля России в этом сегменте не превышает 1%. При этом страна занимает третье место в мире по количеству абонентов спутникового ТВ в количестве 13 млн человек после Индии (41 млн) и США (34 млн), сообщил РБК глава Digital TV Research Ltd Саймон Мюррей. Небольшие доходы от спутникового ТВ связаны с низкой стоимостью услуг для пользователей. Средний доход на одного абонента (ARPU) в месяц у крупнейшего американского оператора спутникового телевидения DirectTV составил в 2013 г. $102, тогда как у НТВ-плюс – около $25, а у «Триколор-ТВ» — всего 67 руб., или $2. По словам Гадалова, в 2013 г. 72% абонентов «Триколор-ТВ» пользовались базовым бесплатным тарифом.

Примечателен еще тот факт, что российские операторы спутникового ТВ для распространения сигнала используют в основном иностранные спутники. «Триколор-ТВ», на которого приходится более 80% абонентов, арендует для вещания на европейскую часть России транспондеры (ретрансляторы) французского спутника Eutelsat. Этим же спутником пользуется НТВ-плюс. Орион Экспресс работает на люксембургском Intelsat. «Радуга-ТВ» осуществляет вещание по всей России с помощью китайского ABS-2.

Второй по величине коммерческий сегмент услуг в экономике космоса – рынок оборудования и устройств глобальных навигационных спутниковых систем (ГНСС). В 2013 г. данный сегмент вырос на 6,2% до $86 млрд, говорится в отчете Space Report 2014. Что касается российского рынка ГНСС, то оператор ГЛОНАСС – ОАО «Навигационно-информационные системы» оценивает его в $0,67 млрд – опять же менее 1% от мирового рынка. В России нет крупных разработчиков/ производителей смартфонов и автомобильной навигации, а в мире нет большого спроса на ГЛОНАСС.

Лидер – система GPS – снял все сливки с рынка? Не совсем. На данный момент число спутников китайской ГНСС BeiDou составляет 15 единиц, а покрытие распространяется на Азиатско-Тихоокеанский регион, но к 2020 г. Китай планирует увеличить группировку до необходимых 35 спутников, обеспечив всемирное покрытие. Уже к 2015 г. правительство Китая планирует увеличить рынок спутниковой навигации до $37 млрд, а к 2020 г. – до $65 млрд, согласно прогнозу European GNSS Agency. На руку китайцам играет огромный внутренний рынок с десятками автопроизводителей и, конечно, тот факт, что подавляющая часть производств навигационных чипов и смартфонов размещено именно в этой стране.

Для сравнения, если сбудется оптимистичный прогноз главы некоммерческого партнерства «ГЛОНАСС» Александра Гурко, то российский рынок спутниковой навигации увеличится к 2020 г. до 300 млрд руб. (менее $10 млрд).

… и много неэффективно тратим

Несмотря на скромную космическую «выручку», Россия является одним из лидеров по государственным затратам на космос. Согласно отчету Space Report 2014, совокупные госрасходы на космос в мире составили в 2013 г. $74,1 млрд. На США приходится больше половины – $41,3 млрд. Государственные расходы России на космос за последние 10 лет выросли в 14 раз и в 2013 г. достигли $10 млрд. Сейчас по показателю государственных расходов на космос к единице ВВП Россия занимает первое место в мире среди ведущих держав: в 2013 г. США потратили $25 на каждые $10 тыс. ВВП, Китай — $4, а Россия — $47!

На финансирование новой госпрограммы «Космическая деятельность России на 2013-2020 гг.» планируется выделить 1,8 трлн руб. Однако насколько эффективно была выполнена прежняя программа, на которую с 2006 г. потрачено более 0,5 трлн руб.?

Согласно принятой в 2006 г. стратегии развития ракетно-космической промышленности, долю России на мировом рынке ракетно-космической техники, планировалось увеличить с 11% до 21% к 2015 г. Однако, как сообщили РБК в ОРКК, сейчас эта доля составляет 12%, то есть почти не изменилась по сравнению с восьмилетней давностью. В новой госпрограмме ее планируется увеличить лишь до 16% к 2020 г.

В 2006 г. планировалось, что доля нового промышленного оборудования (возрастом до 10 лет) на предприятиях отрасли к 2015 г. должна вырасти с 3% до 33-35%. По данным ОРКК, этот показатель увеличился всего до 12%: в ракетно-космической промышленности более 70% технологического оборудования имеет возраст свыше 20 лет.

На низком уровне находятся и научные исследования в космической сфере. Как следует из OECD Patents Database, на Россию в 2000-2008 гг. приходился лишь 1% патентов, связанных с космической отраслью, тогда как на США – 50%. И это несмотря на то, что космическая отрасль в России патентуется в три раза интенсивнее остальных.

Счетная палата, опубликовавшая в середине 2013 г. отчет о системе управления российской космической отраслью, сочла ее крайне неэффективной. В 2010 г. федеральная космическая программа была выполнена на 40%, в 2011 г. – на 67%, а в 2012 г. – на 73%, несмотря на рост расходов в разы. Количество выведенных на орбиту спутников в 2010-2012 гг. составило 47% от запланированного числа. При этом, несмотря на то, что затраты на создание отечественных спутников в четыре раза превышают зарубежные стандарты, их эксплуатационно-технические характеристики крайне низкие, и растет аварийность. По словам аудиторов, в отрасли фактически «сложилась система коллективной безответственности». Роскосмос, выполнявший функции заказчика, производителя, а иногда и оператора космических систем, фактически не отвечал ни за сроки, ни за выполнение задач. Агентство не ответило на запрос РБК.

С целью реформы отрасли российские власти приняли решение объединить промышленные активы в ОРКК. При этом у Роскосмоса останутся функции госзаказчика, и агентство также будет отвечать за разработку государственной политики в космической отрасли. Годовой оборот предприятий, переданных в ОРКК, составляет около 170 млрд руб., сообщили РБК в пресс-службе корпорации. При создании ОРКК за модель взяты холдинги государственной корпорации Ростех (руководитель ОРКК Игорь Комаров возглавлял АВТОВАЗ, акционером которого является Ростех), а Сергей Чемезов вошел в наблюдательный совет ракетно-космической корпорации.

«Назад в будущее»?

Согласно докладу ОЭСР, существует три основных варианта развития мировой космической отрасли до 2030 г. При реализации оптимистичного сценария «ровного плавания» ожидается укрепление международного взаимодействия в космической отрасли, преимущественное развитие гражданского космоса и научных исследований. Второй сценарий — «назад в будущее» — предполагает усиление конфронтации между блоками Россия — Китай и США — Европа. Это приведет к милитаризации космоса, сокращению гражданских расходов, замедлению коммерциализации, а также реализации амбициозных межпланетных и лунных проектов для укрепления престижа государств.

При наиболее пессимистичном сценарии — «штормовая погода» — ожидается усиление геополитического противостояния, преимущественная ориентация на военные задачи в космосе и задачи безопасности.

Ухудшение отношений России с западными странами в связи с кризисом на Украине, похоже, делает более реальными второй и третий сценарии. При этом в союзе с Китаем России уготована роль ведомого партнера. Учитывая уже существующую «вилку» между доходами и расходами на космос и оценивая государственные затраты к единице ВВП, космическая гонка во втором и третьем сценариях выгодна, пожалуй, только самому ракетно-космическому комплексу и его лоббистам в высшем руководстве страны. Тогда мы столкнемся с возвращением к ситуации позднего СССР, когда ВПК и космос дотировались за счет остальных отраслей экономики и населения. Внутренний рынок России, который несопоставимо меньше по объему рынков США, Европы и Китай, просто не позволит окупить такие расходы на космос.