Отчеты, опубликованные в последние месяцы 2010 года некоторыми ведущими кабельными операторами США, продемонстрировали тревожную статистику: абоненты отказываются от услуг кабельщиков. Конечно, Америка находится далеко, но сама тенденция настораживает. Неужели абоненты приняли окончательное решение по отношению к столь привычному способу просмотра ТВ? И что в таком случае ожидает украинских абонентов в ближайшее время, если тенденция перекинется на Европейский рынок? Мы провели сравнительный анализ ситуации на мировых рынках, учитывая мнения украинских экспертов в сфере кабельного ТВ.

В любом случае динамику можно считать системной, если она продолжается регулярно на протяжении нескольких отчетных периодов подряд. Оживленные дискуссии относительно снижения числа абонентов кабельного телевидения (КТВ) показывают, что причин сложившейся ситуации может быть несколько. Во-первых, постоянное увеличение стоимости предоставляемых услуг не может продолжаться длительное время. Иначе при достижении определенного предела абонент принимает решение об отказе от услуг оператора. По данным аналитических отчетов самих компаний, а также информации от пользователей кабельных операторов в США, критической отметкой являются ежемесячные платежи более $100-130 за пакет услуг КТВ + Internet.

Кстати, это следует принять к сведению и отечественным операторам-монополистам, периодически пытающимся оправдать очередное повышение цен различными отговорками: инфляцией, ростом затрат на обслуживание сети, улучшением качества услуг, расширением перечня предоставляемых сервисов и т.д.

Дело в том, что у абонента всегда есть выбор – оплачивать счета за услуги КТВ или поискать более дешевые решения. Пользователи в США все чаще отдают предпочтение сервисам Netflix, Hulu, а также – спутниковому вещанию. Кстати, по некоторым оценкам, в Америке насчитывается более 100 млн. домохозяйств — потребителей pay-tv. Условно те, кто отказался от кабельного ТВ или намерен сделать это в ближайшее время, называют “cable-cutter” или “cord-cutter” (создан даже сайт cordcuttersunited.com). Но это еще не означает, что такие абоненты полностью отказались от услуг кабельных операторов. В некоторых случаях пользователь пренебрегает кабельным телевидением, но продолжает пользоваться доступом в Internet. Достаточно большое количество абонентов смотрят телешоу/фильмы через компьютер, игровые консоли и другие Internet-ориентированные устройства.

Впрочем, тенденция “cord cutter” имела место еще несколько лет назад, но тогда она была связана с телефонной связью. Так, еще осенью 2008 г. — в разгар кризиса — по данным Nielsen Mobile, 20 млн. домохозяйств в США с целью сэкономить отказались от проводной телефонной связи и перешли на беспроводную. При этом такие “cord cutter”-ы имели годовой доход менее $40 тыс. ($3333/мес. — довольно высокая, по отечественным меркам, сумма), проживали в доме самостоятельно или вдвоем и в поисках работы меняли место жительства.

Если десять лет назад Internet-доступ в основном использовался преимущественно как инструмент для поиска и скачивания видеоконтента, то сейчас — как необходимый атрибут online-вещания. Здесь интересно отметить мнение участника одной из Internet-дискуссий, согласно которому в Украине услуга Internet рассматривалась кабельными операторами как инструмент для сбора оплаты за кабельное ТВ, т.к. по числу подключений можно было приблизительно оценивать количество абонентов КТВ. Теперь же перевод абонентов на кабельную “цифру” имеет целью отнюдь не предложение расширенного перечня более качественных услуг, а получение стабильного дохода. Действительно, без покупки подписки невозможно смотреть цифровое КТВ, да и подключить несколько телеприемников в квартире бесплатно не получится.

По статистическим данным SNL Kagan, потери американских кабельных операторов в третьем квартале 2010 года — 741 тыс. абонентов, и это падение является наиболее значительным за все время мониторинга компании с 1980 г. Во втором квартале количество подписчиков также снизилось — но не столь радикально — на 216 тыс. Тем не менее здесь есть и позитивный момент — количество абонентов, которые смотрят платный контент, растет. Просто они меняют провайдера и платят значительно меньше. Но даже несмотря на тенденцию снижения мультиканальных подписчиков телекоммуникационная телеиндустрия остается на этапе роста. Так, спутниковые операторы в США пополнились на 145 тыс. подписчиков в третьем квартале 2010 года. Однако лидером здесь остается IPTV — количество абонентов этого сервиса выросло на 476 тыс.

По исследовательским данным In-Stat, телеканалы в Internet смотрят более 53 млн. американских домохозяйств, подключенных к ШПД. Причем 85% таких пользователей просматривают видеоконтент на различных устройствах: ПК, телеприемниках, мобильных устройствах. К 2014 году количество таких устройств потребительской электроники в США превысит 200 млн. единиц.

По данным исследования Cable & Telecommunications Association for Marketing, проведенного Nielsen Company, 11% жителей Америки смотрят Internet-видео на своих телеприемниках. При этом 84% из них получают тот же самый контент, который они имели от кабельного оператора, только теперь — в форме потокового видео или загружаемых из Internet фильмов/телесериалов. Более того, 92% подписаны на платное ТВ. Исследование проводилось в июле-августе 2010 года и включало респондентов от 18 до 49 лет, которые смотрят ТВ минимум 5 часов в неделю. Кстати, все респонденты имеют высокоскоростной Internet-доступ.

Не менее интересными являются и исследования Motorola Mobility (подразделение Motorola), согласно которому пользователи отдают предпочтение платному контенту. Исследование Global 2010 Media Engagement Barometer получено на основе опроса 7500 потребителей. Все большее число пользователей старается использовать социальные сети (Facebook), блоги (Twitter), чаты и даже тривиальный E-mail для обсуждения транслируемых передач.

“Светлое будущее” ждет HDTV. Исследование показало, что 75% опрошенных планируют приобрести HD-телеприемник в ближайшие 18 месяцев, а 25% респондентов намерены обновить свои телеприемники на оборудование с поддержкой 3DTV. 25% опрошенных считают важным доступ к бесплатному контенту. Например, в Китае такую возможность высоко оценивают 49% респондентов.

В России, Китае и Арабских Эмиратах пользователям особо интересны интегрирование социальных сетей в процесс телепросмотра (неслучайно на рынке Европы все больше телевизоров работают с фейсбуком, твиттером и youtube). Почти такая же ситуация в Японии, Германии и Скандинавии, где абоненты предпочитают twitter, facebook для обсуждения транслируемого видеоконтента. В то же время 42% абонентов, которые используют социальные сети во время телепросмотра, выразили готовность сменить провайдера, если такие услуги будут предлагаться как интегрированные сервисы.

Что же касается online-покупок через телевизор, то такая возможность, по исследовательским данным, интересует 42% телезрителей. Возможности общения интересны для 30% населения, работа с социальными сетями — 27%, а ведение микроблога (twitter) — 17% от общего числа респондентов. Среднее время телепросмотра у опрошенных составило 17 часов в неделю. При этом для Японии и Северной Америки этот показатель составил 21 ч/нед., а в Южной Корее — всего 13 часов. Интересно, что крупнейшими потребителями HDTV в США являются отели, которых в Америке более 50 тыс. (5 млн. номеров). Туристов завлекают не только бесплатным континентальным завтраком, Wi-Fi и парковкой, но и HD-телеканалами (местный, национальный и премиум-контент), которых нет в соседнем отеле за “почти те же деньги”.

Многие отели предлагают постояльцам 40-60 каналов, в т.ч. 12-24 из них — HD-качества. Приемлемая цена внедрения HD — около $1200 на каждый HD-канал, при этом голливудские студии требуют от гостиниц принятия мер по обязательной защите HD-контента премиум-каналов, для чего чаще всего используется технология Pro:Idiom от LG Zenith. Кстати, 60% американского отельного бизнеса “контролируют” два крупнейших оператора — DirecTV и Dish Network. Поэтому кабельным операторам остается небольшой “кусок пирога”, который при разумном подходе может принести немалую прибыль. Кстати, по последним данным, указанные операторы в скором времени намерены слиться в одну компанию, что предоставит “совместной” базе из 35 млн. абонентов больше сервисов и каналов.

По мнению аналитиков, изменения в США связаны преимущественно с экономическими проблемами в стране, высоким уровнем безработицы, возросшей конкуренцией между операторами, а также тем, что пользователи начали потреблять больше трафика и контента. Кроме того, следует учесть проблемы в сфере недвижимости и около 19 млн. “вакантных” домов ввиду миграции жителей. Хотя нельзя исключать и сезонность тренда.

Налицо тенденция предпочтения просмотра Internet-контента непосредственно на ТВ. Согласно данным Ассоциации потребительской электроники (Consumer Electronics Association, CEA), озвученных еще в марте 2010 г., в этом году будет продано 20% телеприемников с сетевым Ethernet-разъемом, а к 2013 году этот показатель вырастет до более чем 50%. В то же время 65% пользователей все еще не подключили свои телеприемники к Internet. Возможно, потому, что во время “телесмотрения” абоненты предпочитают просматривать контент через свои ноутбуки.

Американский телекомрынок

Анонсировав потерю 275 тыс. абонентов в третьем квартале 2010 года, Comcast информирует о среднем доходе на абонента (average revenue per user, ARPU) на уровне $129.75, что составляет 10% роста за последний год, и активно внедряет DOCSIS 3.0. Но несмотря на потерю 276 тыс. компания увеличила число абонентов цифрового ТВ на 219 тыс., т.е. формально потери составили “всего” 56 тыс. подписчиков, т.е. в пять раз меньше.

Поиск альтернативных сервис-провайдеров (в Америке это могут быть Verizon, Dish Network, AT&T и др.) является ответным шагом абонентов на увеличение счетов за услуги КТВ. Переход на спутниковый широковещательный контент или IPTV-сервисы, помимо Netflix или Hulu, — закономерная реакция на рост стоимости услуг.

Тем не менее аналитики Wall Street Journal отмечают, что 60% абонентов, отказавшихся от услуг оператора Comcast, были отнюдь не мелкими пользователями, а довольно ценными (с точки зрения генерации прибыли) потребителям. Увеличение на 10% доходов с каждого абонента стало результатом популяризации среди пользователей дополнительных услуг, таких как DVR с таймшифтингом и др. К сожалению, рост сумм за последние несколько лет происходил экспоненциально, и замедление этой тенденции пока не наблюдается (да и вряд ли будет, если операторы «гонятся» за прибылью).

При отказе от «кабеля» реальная экономия есть, но если абонент продолжает использовать Internet, ему все равно приходится ежемесячно “отстегивать” из своего бюджета около $50-60. Основными мотивирующими факторами перехода на альтернативные варианты доступа к видеоконтенту являются цена и, собственно, сам контент. Так, средняя ежемесячная стоимость для Netflix — $9.99, но с ноября компания анонсировала для США и Канады подписку для потокового видео за $7.99.

Одни теряют, другие находят. Это касается Netflix, которая смогла значительно нарастить свою абонентскую базу (в течение третьего квартала 2010 года она выросла на 52%(!) по сравнению с 2009 годом). При этом 66% пользователей сервиса смотрят потоковое видео (во втором квартале — 61%, в третьем квартале 2009 года — 41%). Кроме того, 20% трафика в прайм-тайм среди всех широкополосных сетей в США приходится именно на Netflix. Сервис наиболее популярен среди молодежи (по некоторым данным, 37% абонентов сервиса в возрасте от 25 до 34 лет используют потоковое Internet-видео вместо pay TV).

Многообразие альтернативных сервисов, доступных американским пользователям (Netflix, Hulu, Apple TV, Google TV и др.), плюс возможность функции DVR — $15/мес. (включая STB) как раз и способствует их популяризации.

Пару слов о самих STB. Наиболее популярными решениями для просмотра Web-TV в США являются: Roku, Apple TV, Google TV, Boxee и WD TV Live Hub (от производителя “винчестеров” Western Digital). Стоимость сервиса Amazon VoD — $1 для шоу, $3.99-4.99 для новых транслируемых фильмов (доступны через Roku).

Для сравнения: цена сеттопбокса Roku от $59,99 до $99; Apple TV — $99 (ранее $229); телеприемников Sony с поддержкой Google TV — $599—1399; тюнера Revue от Logitech — $299; Boxee Box от D-Link — $199; WD TV Live Hub — $199 (HDD 1Гб, для поддержки Wi-Fi дополнительно $50).

Еще одним фактором для cable cutters является высокий уровень безработицы (в США в среднем 10%), которая наиболее высока в крупных мегаполисах и особенно среди молодежи. Те, кто теряет работу, старается максимально сэкономить, и, в первую очередь, за счет ТВ. Например, на сайте www.miserlymoms.com среди приведенных рекомендаций для вопроса “как сэкономить $100” — отказ от долгосрочных (до 2х лет) контрактов на просмотр кабельного ТВ и переход на более дешевое Web-ТВ (например, Hulu). При этом пользователям предлагается тщательно подумать, что им действительно необходимо, а от чего можно отказаться ввиду текущей экономической ситуации.

Но даже если пользователь находит работу, он обычно не возобновляет сотрудничество с кабельным оператором. Дело в том, что кабельный контент частично доступен через цифровое наземное ТВ. Есть еще прокат DVD или оплата VoD через Amazon, что достаточно популярно в Америке.

Возможно, решением проблемы утечки абонентов могло бы стать внедрение дифференцированного почасового мониторинга и перерасчета сумм, подлежащих к оплате, исходя из месячных тарифов кабельных операторов, и особенно для тех абонентов, которые смотрят ТВ всего несколько часов в неделю. Хотя такой подход может оказаться неинтересным для оператора. Поэтому некоторые провайдеры решили предложить “антикризисный” пакет. Так, например, поступила Time Warner Cable, которая в ноябре предложила “TV Essentials” — “экономичный” пакет каналов в Нью-Йорке и некоторых др. районах. В базовом пакете есть наиболее популярные ABC, CBS, NBC, Fox, PBS через SD-сеттопбокс. Доступ к сервису VoD платный (рекламная стоимость пакета на 12 мес. — $49.99, но есть скидки: для Нью-Йорка — $39.99, для Северного Ohio — $29.95). Впрочем, cable-cutter’ы принимают решения не только в отношении кабеля, но и спутника. Ибо в США стоимость услуг отдельных операторов также немалая (например, около $130 для DirecTV).

Является ли cord-cutting экономической тенденцией или это — результат активного развития ШПД и доступности видеоконтента в online? Дискуссии по этому вопросу продолжаются, но вполне очевидно, что lowcost-решения всегда будут находить своих абонентов.

Еще одним фактором является бурное развитие социальных сетей (facebook), особенно среди молодежи. Тинэйджеры и молодые люди предпочитают просмотру ТВ обычное Internet-общение.

Следующим и, пожалуй, не менее важным фактором (по мнению пользователей) является лимитирование количества каналов в пакете, “особенности” HD-вещания, принудительный перевод абонентов на собственный STB (оборудование можно купить или взять в аренду; с учетом привязки “железа” к провайдеру ситуация немного напоминает одного из отечественных спутниковых операторов). Кроме того, некоторые пользователи отмечают существенное падение качества VoD-услуг в пиковое (прайм-тайм) время просмотра.

Некоторые пользователи вообще отказались от ТВ и даже не жалеют об этом (от банального ответа “не интересно” и простого отсутствия времени до предпочтения DVR). Но есть одно “но”. Cable-cutter’ы чаще всего не являются фанами спортивного контента.

Услуги DVR с таймшифтингом устраивают далеко не всех абонентов. В некоторых же случаях трансляции спортивных мероприятий могут быть вообще ограничены строго определенными операторами/каналами (если только какой-то сайт не организует нелегальную live-трансляцию в Internet).

Многие абоненты считают нецелесообразным оплачивать контент, который они не смотрят. Действительно, здесь можно провести параллель с некоторыми операторами, например, “Воля-кабель”. Несколько сотен каналов, предлагаемых компанией, пользователи просто не в состоянии просмотреть. Да и оплачивать группу пакетов, если есть желание смотреть только несколько каналов из каждого “набора”, пользователи считают нецелесообразным. К сожалению, отечественный кабельный монополист до сих пор не имеет возможности формировать пакет каналов по запросу пользователя (услуга VoD с циклической трансляцией фильмов не в счет). Что же касается альтернативного ТВ вроде Google TV, то и здесь в последнее время появились проблемы. Многие популярные сайты заблокировали доступ к Google TV через Internet-телеприемник (ABC, NBC Universal, CBS, Disney; последними “сдались” Hulu, Fox и Viacom). В итоге пользователи лишились MTV, VH1 и др. каналов.

Традиционные каналы опасаются распространения пиратского видеоконтента посредством сервисов Google (в частности, с YouTube, торента Piratebay и др.). Но ведь пользователи могут просматривать трансляции в online или просто скачивать контент из Internet.

С другой стороны, Google TV — удачный инструмент для популяризации услуг VoD и генерации высоких доходов, что должно заинтересовать правообладателей видеоконтента. Ведь согласно недавнему отчету In-Stat, в течение ближайших пяти лет компания прогнозирует, что 2/3 американских домохозяйств, использующих ШПД для просмотра видео, “сгенерирует” более $20 млрд. прибыли.

Но даже несмотря на активное сопротивление американских компаний продвижению Google TV вслед за Sony и Samsung о планах выпуска на рынок Google TV-ориентированных решений сообщили Toshiba и Vizio (обе компании планируют продемонстрировать новинки на выставке Consumer Electronics Show, CES 2011). Кроме того, о планах платного Internet-ТВ подумывает и Microsoft (хотя детали пока не разглашаются).

Рассмотрим данные самих операторов. Например, Time Warner Cable — второго крупнейшего оператора в США, обслуживающего более 14 млн. абонентов (телезрителей, Internet-пользоваталей и абонентов голосовых услуг). Итак, согласно отчету Time Warner Cable Inc, опубликованному в начале ноября 2010 года, суммарные доходы за третий квартал выросли на 5.2% по сравнению с аналогичным периодом 2009 года, в т.ч. доходы от подписки — на 4.5% ($4.51 млрд, включая рост подписчиков на 1.7% ($2,473 млрд.) и высокоскоростную передачу данных — на 10.3% ($1,255 млрд.), доход от рекламы — на 22,5% ($223 млн.). Рост прибыли отмечен практически по всем показателям. Согласно отчету, причиной роста прибыли стало повышение цен на видеоуслуги, рост «цифровых» подписчиков и увеличение доходов от DVR-услуг.

Детальный статистический анализ демонстрирует рост количества абонентов высокоскоростного доступа (на 104 тыс.), но одновременно и снижение (на 155 тыс.) количества кабельных видеоподписчиков (в т.ч. 46 тыс. «цифровых» абонентов). При этом отмечен рост количества подписок Triple/Double Play, но снижение single play-абонентов.

Не менее интересен отчет еще одного оператора – Charter Communications, который по состоянию на 1 октября 2010 года обслуживал 5,2 млн. абонентов (в т.ч. 4,7 млн. абонентов базовых услуг, 3,4 млн. «цифровых» подписчиков и 3,2 млн. Internet-пользователей). Третий квартал для оператора продемонстрировал рост доходов на 4,6%. При этом в течение третьего квартала среднемесячный ARPU вырос на 9,4% по сравнению с 2009 годом и составил $126.07. Отмечено увеличение количества цифровых абонентов (на 41,8 тыс.) и снижение количества абонентов базовых видеоуслуг (на 63,8 тыс.). ARPU для абонентов в третьем квартале составил $69.10 (рост на 5% по сравнению с аналогичным периодом 2009 г.). Количество Internet-абонентов также выросло (на 50,8 тыс.), а ARPU составил $41,97 (рост на 0.9%). Рост доходов также отмечен почти по всем параметрам (видео, Internet, реклама). При этом в третьем квартале отмечено снижение количества кабельных абонентов базового видеопакета (на 63,8 тыс.) по сравнению с падением на 76,6 тыс. во втором квартале.

Задекларировала потерю 24,5 тыс. абонентов (в т.ч. 5 тыс. подписчиков цифрового видео) и входящая в «TOP 5» крупнейших кабельных операторов США Cablevision Systems, чей ARPU достиг $149, а прибыль в третьем квартале выросла на 13%.

Но несмотря на декларируемое снижение абонентов (Comcast, DirecTV, Time Warner Cable и др.) и наблюдаемые в США тенденции перехода пользователей на более дешевое Web-ТВ перспективы отмирания кабельного ТВ у нас в ближайшее время маловероятны.

К сожалению, обнародованная компаниями статистика не является полной, т.к. в ней отсутствуют данные частных компаний, например, Cox Communications (Cox Cable, ранее Cox Broadcasting Corporation) — третьей в США по размеру абонентской базы (по доступным данным 2005-2007 гг. — более 6,2 млн. абонентов, включая 2,9 млн. кабельных подписчиков “цифры” и 3,5 млн.Internet-абонентов), и уж тем более — мелких операторов.

Частично ситуацию на американском телеком-рынке можно оценить по данным Национальной кабельной ассоциации, где по состоянию на сентябрь 2010 г. приведен список «TOP 25» крупнейших компаний. Так, лидерами по числу подписчиков (более 2 млн.) базовых видеопакетов являются Comcast Corporation (23,759,000), DirecTV (18,934,000), Dish Network Corporation (14,289,000), Time Warner Cable (12,964,000), Cox Communications (5,247,000, по оценкам SNL Kagan), Charter Communications (4,879,000), Verizon Communications (3,290,000), Cablevision Systems Corporation (3,066,000), AT&T (2,739,000) и Bright House Networks LLC (по оценкам SNL Kagan 2,283,000).

Европейский телекомрынок

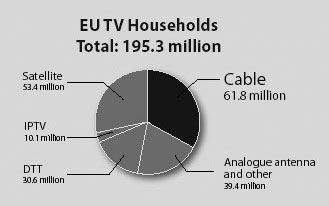

По последним данным Cable-Europe, распределение подключения домохозяйств в Европе выглядит так: общее количество абонентов — 195,3 млн., в т.ч. «кабель» — 61,8 млн., «спутник» — 53,4 млн., DTT — 30,6 млн., IPTV — 10,1 млн., «аналог» и другие способы подключения — 39,4 млн. В процентном соотношении «кабелем» пользуются 31,6%, «тарелкой» — 27,4%, аналоговое вещание — 20,2%, DTT — 15,6%, IPTV — 5,2%.

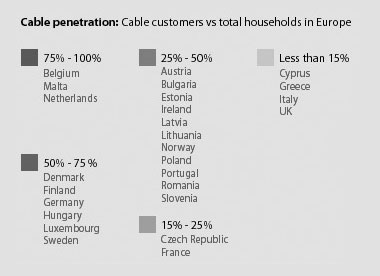

Уровень проникновения «кабеля» в Европе также различается. Так, количество кабельных абонентов во Франции и Чехии составляет 15-25%; в Эстонии, Латвии, Польше, Австрии, Болгарии, Ирландии, Норвегии, Румынии, Словении и Португалии — 25-50%; в Швеции, Германии, Финляндии, Венгрии и Люксембурге — 50-75%; в Голландии, Бельгии и на Мальте — 75-100%; в то время как в Греции, Италии, Великобритании и на Кипре — менее 15%.

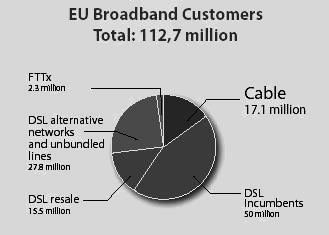

Количество абонентов ШПД в Европе — 112,7 млн., в т.ч. DSL — 50 млн., альтернативные DSL-подключения — 27,8 млн., кабель — 17,1 млн., FTTx — 2,3 млн. Суммарно DSL в Европе используют 93,3 млн. абонентов, а 19,4 млн. — кабельные технологии (в т.ч. FTTx).

Украинский телекомрынок

Теперь, ссылаясь на статистику, разберемся с ситуацией на рынке Украины. Здесь растет популярность спутникового вещания, разрабатывается стратегия ускорения внедрения эфирной цифры и растет прибыль кабельных операторов. Так, по данным Госкомстата, доходы от предоставления услуг передачи и приема телевизионных и радиопрограмм, радиосвязи за десять месяцев 2010 г. составили 1,589 млрд. грн (за три квартала 2010 г. — 1,421 млрд. грн.), что на 7,5% больше по сравнению с аналогичным периодом 2009 г. При этом по сравнению с аналогичным периодом 2009 г. доходы кабельного телевещания выросли на 7% и составили 1,126 млрд. грн. (за три квартала 2010 г. — 1,117 млрд. грн.). По данным Госкомстата, на 1 октября 2010 года в Украине насчитывалось 3,4 млн. абонентов КТВ и около 3,3 млн. Internet-пользователей. Если посмотреть на цифры более детально, то тенденция незначительного уменьшения числа абонентов КТВ в Украине действительно имеет место. Так, если на 1 апреля 2010 года кабельных абонентов насчитывалось 3,512 млн., то на 1 июля и 1 октября 2010 года — 3,426 млн. и 3,420 млн., соответственно. При этом за эти же периоды рост количества Internet-абонентов составил 2,992 млн., 3,092 млн. и 3,341 млн., соответственно (увеличение на 350 тыс.), Internet-доходы выросли до 2,75 млрд. грн. (на 33%), а прибыль операторов от предоставления услуг доступа к программам КТВ — до 1,053 млрд. грн. (на 28,9%).

Бесспорно, основной составляющей сегодняшнего online-видео является ШПД. Поэтому представляет интерес статистика данного вида доступа. Так, по данным IKS-Consulting, на конец второго квартала 2010 г. общее число абонентов ШПД в Украине составило 2,6 млн., в т.ч. 2,4 млн. приватных пользователей (уровень проникновения ШПД составил 13,7%). По сравнению с аналогичным периодом 2009 г. заметен рост как уровня проникновения (с 9,1% во втором квартале до 13,7% в 2010 г.), так и количества приватных абонентов (с 1,6 млн. до 2,4 млн.). При этом доход операторов от предоставления Internet-услуг в Украине во втором квартале вырос на 31% по сравнению с аналогичным периодом 2009 г. (в денежном выражении — изменение с 523 млн. до 687,5 млн. грн.).

По данным GfK Ukraine, уровень цифровизации ТВ в Украине в первом полугодии 2010 г. cоставил 19,8% (в Европе на этот же период — 75,1%). Показатель совпадает и с европейскими оценками (18%). При этом среди домохозяйств преобладают спутниковый (82,4%) и кабельный (17,1%) прием. В то время как цифровой эфир принимается всего 0,2% домохозяйств.

На второй квартал 2010 г., по разным оценкам (включая данные IKS-Consulting и данные операторов), распределение абонентов ШПД выглядело так: Укртелеком (993,4 тыс.), Воля-кабель (400 тыс.), Beeline (164,5 тыс.), Vega (Optima Telecom, 120,3 тыс.), ТЕНЕТ (58,1 тыс.), Фринет (48,7 тыс.), IPNet (42,5 тыс.), DataGroup (25,2 тыс.). Несмотря на оценки разных источников о количестве абонентов в Украине показатели немного варьируются, но все равно могут вызывать сомнение. Прежде всего, из-за наличия большого количества домашних сетей (local.com.ua), абоненты которых трудно поддаются подсчету, т.к. большинство сетей существует не совсем легально, и информация по абонентам обычно не раскрывается. Поэтому разницу в менее, чем 100 тыс. “юзеров” можно списать не неточный подсчет абонентов.

Украинский телекомрынок в состоянии реализовать европейский путь развития — такого мнения придерживается президент Телекоммуникационной палаты Украины Александр Ляхов, анализируя текущие показатели развития телевизионных рынков Европы и Украины.

Недавняя статистика ассоциации Cable-Europe, посвященная телевизионным рынкам 24 европейских стран, отражает бурное развитие отрасли и ее возрастающий потенциал. Примечательно, что ситуация на отечественном рынке в расчет не принималась. «Однако у телекомотрасли Украины есть реальный шанс реализовать «европейский путь» к новым коммуникационным решениям», – уверен президент ТПУ Александр Ляхов.

Сравнивая достижения общеевропейского и украинского телекомрынков на сегодняшний день, эксперт выделяет следующие показатели. В Европе 31,6% от общего количества подключенных к программной услуге домохозяйств используют кабельное ТВ, 27,4% – спутниковое, 20,2% – аналоговое. 15,6% и 5,2% приходятся на технологии DTT и IPTV, соответственно (см. рис. 1).

В Украине более половины (около 56%) из 16 млн. подключенных к программной услуге домохозяйств смотрят эфирное телевидение. На долю кабельного приходятся (по разным подсчетам) от 21 до 32%, еще 12-15% – на спутниковое ТВ. Телевидение на основе технологии MMDS и других многоканальных эфирных технологий пока занимает 0,1% от общего объема.

Соотношение показателей развития цифрового и аналогового кабельного телевидения более разительное. В Европе общее число пользователей кабельного ТВ составляет 61,8 млн.: 43,9 млн. приходится на аналоговое ТВ и 17,9 млн. – на цифровое. При этом темпы перехода на «цифру» постоянно растут (см. рис. 2).

В Украине наблюдается схожая тенденция. Однако внедрение «цифры» происходит не настолько динамичными темпами. Если в 2007 г. в Украине на цифровое ТВ приходилось 7% от общего числа пользователей, то в 2010 г. – 18% (см. рис. 3).

По общему количеству пользователей цифрового кабельного телевидения (чуть более 500 тыс.) Украина сегодня располагается примерно между Польшей и Португалией. Проникновение кабельного телевидения в нашей стране составляет 25%, что дает основание относить ее к категории стран с проникновением в диапазоне 25-50% (см. рис. 4).

Если говорить о структуре технологий широкополосных подключений, то из общего среднеевропейского «телекоммуникационного ландшафта» Украина не выпадает. На технологии xDSL в нашей стране приходится порядка 50,7%, на разновидности Ethernet – 33,1%, на технологии DOCSIS – 16,2%. Примерно то же соотношение наблюдается и на европейском рынке: из 112,7 млн. подключенных к Интернету около 93,3 млн. (82,7%) пользуются технологиями DSL, остальные 19,4 млн. (17,3%) – кабельными технологиями, включая FTTx (см. рис. 5).

«С такими позициями украинская телекомотрасль имеет все возможности пойти по пути Европы. Однако для этого необходима имплементация норм европейского законодательства и западных подходов к реализации проектов», – резюмирует Александр Ляхов.

В целом, по словам эксперта ТПУ, для глобальной телекоммуникационной отрасли сегодня характерна острая конкуренция и большое разнообразие стратегий и идеологий для каждого сегмента в цепочке поставок – поставщиков оборудования, сетевых операторов, владельцев контента, регулирующих органов, политиков и, разумеется, заказчиков. Однако на горизонте начинает появляться нечто общее для всех игроков данного рынка. Это – необходимость преодоления разрыва между предложением доступных и недорогих широкополосных услуг и взрывообразным ростом спроса. «В данной трансформации центральную роль могут сыграть европейские, в частности – украинские, участники рынка», – уверен президент ТПУ.

Как видим, незначительное изменение (снижение) количества пользователей пока никак не отражается на доходах самих операторов КТВ. При этом даже уменьшение числа абонентов в Украине, Европе и Америке все равно позволяет компаниям получать стабильную прибыль, частично за счет увеличения финансового “прессинга” на оставшихся пользователей. К тому же для украинского рынка все еще характерен высокий процент устаревшего парка телеприемников в мелких населенных пунктах, сельской местности и удаленных районах, которые подлежат замене, а также невысокая скорость ШПД за пределами крупных городов. Поэтому можно предположить, что перспективы полного отмирания кабельного ТВ в Украине в ближайшее время сильно преувеличены.

Мнение специалиста:

Сергей Бойко, президент компании «Воля»

Каков Ваш прогноз относительно перспектив отечественного рынка КТВ на ближайшее время? Что будет востребовано абонентами (HD, 3D, VoD и др.)? Кто является основными потребителями телевизионных сервисов?

HD-контент однозначно будет востребован абонентами. По мере приближения к ЕВРО-2012 будет увеличиваться спрос на просмотр событий в HD-формате (например, спортивных матчей) и, конечно же, будут расти продажи телевизоров, которые способны показать разницу в ТВ-изображении, что также простимулирует спрос. Интерактивность – VoD будет востребовано, но я скептически отношусь к прогнозам «стремительного роста», поскольку здесь важно еще и повышение культуры потребителя (ведь нормой должно стать то, что за просмотр контента даже из интернета, нужно будет платить). Технология 3D в Украине приживется, но, скорее всего, не в ближайшей перспективе, однако с учетом бешеных темпов развития технологического процесса все может резко измениться. Для правильного ответа на этот вопрос необходимо понимать тенденции по цене на конечное пользовательское оборудование, чем оно будет дешевле, тем больше будет потребителей. Цена на ТВ-приемники новых поколений пока очень высока для массового потребителя, а это существенный сдерживающий фактор. Провайдер широкополосного доступа отреагирует на спрос моментально, в этом мы уверены.

Насколько абоненты удовлетворены контентом, который им доступен в кабельной сети? Что не устраивает пользователей?

На мой взгляд, контента сейчас предостаточно, в том числе на украинском и русском языках. Но нет статичного состояния довольства клиентов, это всегда динамика, ведь даже те люди, которым вчера было достаточно трех телеканалов, сегодня предпочитают иметь свободу выбора из 30-40 телеканалов и, желательно, разного жанра и тематики. Поэтому это часть постоянной работы провайдеров – обновлять и дополнять пакеты программ, заменять менее популярные каналы на новые – более востребованные, предлагая технологические новинки.

Каковы основные проблемы внедрения цифрового (кабельного) ТВ в крупных городах и небольших населенных пунктах?

Все еще невысока осведомленность людей о преимуществах цифровой технологии, а также, безусловно, низкая мотивация, страх перед новым и изменениями, которые, как обычно, присущи любому человеку, а в маленьких городах все это проявляется более явно. Проблема цены не стоит, т.к. провайдер, использующий цифру, более гибкий при формировании торгового предложения, и может делать цифровые пакеты дешевле аналоговых. Киев, где подписаться на цифру намного выгоднее, чем оставаться на аналоге, показательный в этом случае пример.

Каково Ваше отношение к привязке тюнера к оператору? Насколько удобен такой подход для компании и конечного абонента?

Здесь слово «привязка» не совсем корректно. Более правильно говорить о том, что только в сертифицированных оператором тюнерах абонент гарантированно получит заявленный сервис. Задача нормального оператора предложить потребителю широкую линейку этого конечного оборудования: от примитивного декодера до фактического медиацентра с массой развлекательных сервисов, в данном случае предложение будет стимулировать спрос.

Как строится ценовая политика оператора? С чем связано периодическое изменение цен на услуги кабельных операторов для конечных абонентов (стоимость пакета каналов, аренда оборудования)?

Политика оператора, как правило, строится на основании анализа существующих расходов на производство и предоставление услуги абонентам, прощу говоря – на основании расчета плановой себестоимости. В себестоимость входят три составляющие:

1. Расходы на поддержание оборудования и сети в надлежащем состоянии, которое обеспечивает доставку сигнала с телепрограммами до конечного потребителя, включая расходы на административные сервисы: оплата сервитутных платежей, аренда кабельной канализации и оплата электричества, используемого оборудованием сети.

2. Расходы на обслуживание запросов абонентов – расходы на аренду помещений контакт-центров, расходы на содержание Call-центра, электронного офиса, контакт и сервисных центров, оплата сервисных бригад.

3. Расходы на оплату: для платного телевидения – лицензионных отчислений за телеканалы, для интернета – аренда или предоставление каналов связи в международную и украинскую сеть Интернет.Естественно, что при изменении составляющих себестоимости – меняется и общая себестоимость услуги, поэтому операторы вынуждены менять цену. Например, добавляется платный канал в пакет – увеличивается себестоимость лицензионных отчислений пакета. В результате этого оператор вынужден корректировать цену (то же самое происходит при увеличение стоимости электроэнергии и/или цен на материалы и оборудование необходимое для обслуживания сети).

Клиент-ориентированный провайдер должен сделать так, чтобы изменения стоимости были не чаще, чем два раза в год: в начале года (январь-февраль) и в начале нового телевизионного сезона (сентябрь), и не больше суммы, равной индексу инфляции (за 2010 год он был на уровне 5%).

Мнение специалиста:

Евгений Березняк, генеральный директор Украинско — Венгерской компании «Инн-Ком»

Учитывая появившуюся в интернете информацию о снижении количества абонентов КТВ в США, что можно сказать об отечественном рынке? Есть ли предпосылки для такой тенденции в Украине?

Сравнивать украинский рынок с рынком кабельного телевидения США очень сложно. Изначально, при развитии отрасли кабельного телевидения в Украине мы отставали от западных коллег лет на двадцать. Сегодня многие украинские кабельные сети технологически достаточно развиты и готовы предложить абонентам не только возможность просмотра аналогового телевидения, но и ряд современных сервисов, таких как – интернет, цифровое ТВ, IPTV и все в одном кабеле! Вроде бы здорово! Но для кого? Как в США так и у нас операторы КТВ сработали на молодежь. Усложнились технологии, появилась новая техника, надо запоминать новые слова (например, set-top-box). Это как с «навороченным» мобильным телефоном – человек хотел только говорить и слушать, но не просил превращать телефон в «телефотокомпьютер». Я думаю, что здесь мы с американцами в одинаковых условиях, так как одним из факторов оттока абонентов является современная техника, ведь теряют операторы кабельного ТВ в основном абонентов пожилого возраста. В принципе потери не такие большие, чтобы бить в колокола. Общий приток абонентов за счет молодежи и среднего возраста, гораздо выше.

Ваше отношение к искажению статистики по абонентам перед правообладателями? Как долго будет продолжаться такая практика?

Такая практика существует и будет продолжаться до тех пор, пока РЫНОК не расставит все по своим местам. Не может украинский абонент сегодня оплачивать услугу по ценам правообладателя. А так как цена телевизионного канала напрямую зависит от количества абонентов, то оператору-демпингисту приходится уменьшать количество абонентов. Да и правообладателям лучше подождать, сильно не шуметь. Настанет момент и все образуется.

Является ли демпинг отдельных компаний катализатором для притока абонентов?

Однозначно. Это может быть одной из причин сегодняшней миграции абонентов из одной сети в другую. Ведь, что такое демпинг? Это продажа товаров по искусственно заниженным ценам, следовательно, демпинговые цены существенно ниже рыночных, а иногда даже ниже, чем себестоимость товара или услуги. Так вот, отталкиваясь от этого понятия, возникает логический вопрос – как же можно со всеми текущими затратами предоставлять услугу ниже ее себестоимости? Выход конечно есть, но это либо значительное снижение качества, чтобы удешевить затраты кабельного оператора, либо другая «халтура», что тоже не спасет, а наоборот усугубит ситуацию. Ну, и желательно, чтобы абонент отвыкал от понятия «ШАРА».

Сможет ли Украина догнать развитые страны Европы и Америки по уровню проникновения КТВ? Каковы основные проблемы внедрения цифрового (кабельного) ТВ в крупных городах и небольших населенных пунктах?

Тезис «догнать» здесь не совсем уместен. Нам нужно работать и внедрять. Многое зависит от того, как поведет себя украинское правительство и наши регуляторные органы. Для начала потребитель должен быть хорошо проинформирован о преимуществах цифрового телевидения и о том, как это отразится на услуге, которую он получает. Вторым важным фактором в этой ситуации является материальная поддержка наших пользователей. Кабельные сети давно готовы к предоставлению услуг в «цифре», но здесь вопрос в другом, чтобы принимать сигнал в цифровом стандарте – нужно соответствующее оборудование, которое стоит денег. На чьи плечи лягут затраты по приобретению абонентских приемников пока непонятно, так как не все кабельные операторы готовы взвалить их на себя.

Каков Ваш прогноз относительно перспектив отечественного рынка КТВ на ближайшее время? Что будет востребовано абонентами (HD, 3D, VoD и др.)? Кто является основными потребителями телевизионных сервисов?

На мой взгляд, в будущем каждый из сервисов перечисленных Вами найдет своего потребителя. HD-контент обязательно найдет почитателей среди абонентов кабельных сетей. То же могу сказать и об услуге IPTV – если брать во внимание тот факт, что сегодня даже школьник делает домашние задания на компьютере, то почему бы не предположить, что свои любимые мультфильмы он сможет смотреть не отходя от монитора.

Услуга VoD также будет востребована, может не так стремительно, но спрос на нее вырастет и найдутся абоненты готовые платить деньги за возможность просмотра любимых программ в удобное для себя время. Технология 3D в Украине приживется, но скорее всего не в ближайшей перспективе.Насколько абоненты удовлетворены контентом, который им доступен в кабельной сети? Что не устраивает пользователей?

Считаю, что сегодня жаловаться абонентам не на что, так как выбрать действительно есть из чего. Единственное, что не устраивает абонентов – это отношение регуляторных органов Украины к российским каналам и в этом большинство операторов КТВ едины с ними.

Мнение специалиста:

Константин Грицак, директор «Телекоммуникационной палаты Украины»

Учитывая появившуюся в интернете информацию о снижении количества абонентов КТВ в США, что можно сказать об отечественном рынке? Есть ли предпосылки для такой тенденции в Украине?

Определенные основания есть, ведь у нас бурными темпами развивается интернет-инфраструктура, что дает предпосылки для замещения телевидения просмотром мультимедиа через интернет-протоколы. Потоковое видео, торренты и широкополосный доступ – все это признаки конвергенции. В обозримом будущем вообще, думаю, нужно будет отказаться от понятия «абонент ТВ» или «абонент Интернет», они все будут абонентами «универсального доступа». Так вот таких универсальных абонентов будет больше, в т.ч. и в Украине.

Ваше отношение к искажению статистики по абонентам перед правообладателями? Как долго будет продолжаться такая практика?

Отрицательное. Телекомпалата первой заявила: недостоверная отчетность – это настоящий бич индустрии платного телевидения Украины. Сейчас можем констатировать, что от внедрения честности в наш бизнес выиграют все: провайдеры, дистрибьюторы и абоненты. К сожалению, вдали от этого понимания находятся госорганы. Пока Кабинет министров не поймет, что бюджет теряет на этом десятки миллионов долларов поступлений в виде налогов: мелкие провайдеры, как правило, используют целую группу частных предпринимателей на едином налоге для того, чтобы собирать через них абонентскую плату, а также сотни миллионов долларов — в виде недополученных инвестиций, ведь не оплата за авторские права во всем мире называется пиратством, отсюда и отношение инвесторов к стране, как к стране уровня Сомали, где с пиратством никто не борется.

Является ли демпинг отдельных компаний катализатором для притока абонентов?

Да, и при этом – вместе с абонентами – пропадают также авторские отчисления и лицензионные платежи, ведь дешевый оператор не платит правообладателям, а это уже вредит в целом индустрии. Отток абонентов существует в отдельных городах, но его причины скрыты в другой плоскости — в сфере нечестной конкурентной борьбы со стороны кабельных провайдеров, а не со стороны спутниковых операторов.

Ваше отношение к нелегальному присутствию отдельных каналов в пакетах операторов КТВ?

Если вопрос о «пиратстве», то даже не буду давать развернутый ответ на такой вопрос, — это ведь пещерный век, таких «операторов-уродцев» необходимо привлекать к ответственности по всей, как горят, строгости закона. А вот если спросите относительно деятельности Нацовета по составлению адаптационных списков, то скажу, что это тоже ни в какие рамки не входит. Есть четкая норма, что если канал европейский, то он распространяется свободно, если российский – то также есть международный договор Украины и России о признании контента.

По последним данным Gfk Ukraine, только 17,1% домохозяйств в Украине смотрят кабельное ТВ и только 11,8% из них имеют цифровое ТВ. Каким образом можно поднять уровень проникновения цифрового кабеля среди конечных абонентов-телезрителей?

Активным продвижением идеи устранения цифрового неравенства – ведь цифровая технология предоставляет в разы больше возможностей для доступа к информации, а следовательно – способствует тому, чтобы нация, страна была конкурентоспособной на мировой арене (в том числе на рынках высокоинтеллектуальных отраслей, за которыми будущее). Это общенациональная идея, и продвигать ее нужно также на всех уровнях – общегосударственном, региональном и местном. Иначе все ролики, которые Украина запускает для повышения своего имиджа на каналах «Евроньюс» и «Евроспорт», не будут иметь ни малейшего смысла.

Сможет ли Украина догнать развитые страны Европы и Америки по уровню проникновения КТВ?

Почему нет? Было бы желание и конкретные действия со стороны органов государственной власти.

Что, по Вашему мнению, могло бы ускорить цифровизацию кабельного вещания и провести сам процесс перехода на цифру с минимальными затратами?

Кроме того, что я уже ответил ранее – это могут быть и стимулирующие меры, например, снижение ставки налогов для тех, кто полностью предоставляет услуги только с использование цифровых технологий, тогда все операторы и провайдеры, а также телекомпании будут стремиться как можно быстрее получить такую возможность, что, безусловно, скажется на темпах привлечения инвестиций и объемах этих инвестиций. Ведь и инвесторы будут заинтересованы дополнительно вкладывать средства для того, чтобы компании получили преимущества в виде сниженной ставки, например, налога на прибыль. Сейчас в Налоговом кодексе налоговые каникулы предусмотрены для всех вновь созданных предприятий, можно было бы распространить эти же положения на тех, кто в будущем полностью перейдет на цифровые технологии предоставления услуг в области телевидения.

Что следует ожидать пользователям кабельных сетей в ближайшее время? Отразится ли на них последние инновации Нацсовета по вопросам телевидения и радиовещания (касательно стоимости лицензий для операторов/провайдеров) и введение нового Налогового кодекса?

Поживем, увидим. Инновации по стоимости лицензий в отличие от их отмены как таковых вряд ли существенным образом изменят картину в будущем.